Poznaj szczegóły nowej strategii BTCUSDT, którą testujemy

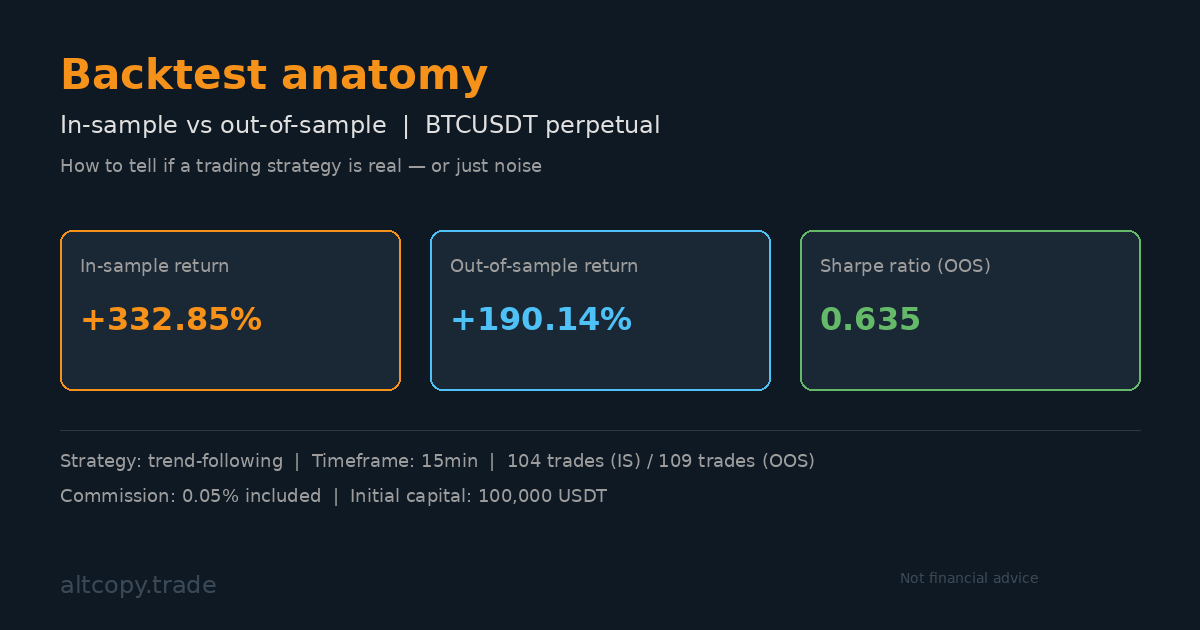

BTCUSDT kontrakty terminowe na wieczyste: +332% w próbie, +190% poza próbą. Przejrzysty podział na to, jak badamy strategie zanim trafią do produkcji — włącznie z tym, czego nie mówi backtest.

Wprowadzenie: dlaczego nie powinieneś ufać ładnym liczbom

Każdy może pokazać wynik testu wstecznego +332%. Liczby wyglądają niesamowicie na slajdzie PowerPoint: zielona krzywa gwałtownie rośnie, miesiąc po miesiącu zyski, zwrot, który wywołuje płacz zazdrości. Ale oto niewygodna prawda, którą większość traderów ukrywa: te liczby zostały wygenerowane przez strategię, która widziała każdą transakcję przed jej realizacją.

To właśnie nazywamy iluzją backtestu. Strategia handlowa może być dopracowywana, parametr po parametrze, aż idealnie dopasuje się do danych historycznych. Jednak idealne dopasowanie danych historycznych to nie to samo, co handel z zyskiem w przyszłości. Prawdziwe pytanie nie brzmi: "Ile ta strategia zarobiła, gdy zoptymalizowaliśmy ją na danych, które już znaliśmy?" Prawdziwe pytanie brzmi: "Ile zarobiłaby na danych, których nigdy nie widziała?"

Ten wpis to nasza próba szczerej odpowiedzi na to drugie pytanie. Testujemy jedną z kilku możliwych strategii, które oceniamy, i dzielimy się nie tylko głównymi liczbami, ale pełnymi notatkami laboratoryjnymi: gdzie strategia się sprawdza, gdzie ma trudności, czego nie mówi backtest oraz jak dostosować swoje oczekiwania, jeśli faktycznie się wymieni.

Zacznijmy od podstaw.

Czym jest test wsteczny?

Test wsteczny to symulacja. Bierzesz strategię handlową, stosujesz ją do historycznych danych cenowych i mierzysz: Czy przyniosła zysk? Jak często wygrywał? Jaki był najgorszy spadek wody? To jak powtarzanie partii szachów, gdzie znasz wszystkie ruchy przeciwnika i możesz odpowiednio dostosować swoją grę.

Przydatność backtestu jest realna, ale ograniczona. Mówi on, czy podstawowa logika strategii jest słuszna. Pokazuje, jak strategia może wyglądać w praktyce: częstotliwość transakcji, średni zysk na transakcję, wielkość spadków, stosunek wygranych do strat. Dla kogoś, kto buduje strategię, te informacje są bezcenne. Możesz szybko odrzucić pomysły, które nie przejdą testu wstecznego, i skupić się na tych, które mają sens.

Ale właśnie tutaj backtesty stają się niebezpieczne: traderzy często traktują wyniki backtestów jako prognozy przyszłych wyników. Nie mają. Test wsparcia pokazuje, co wydarzyło się w przeszłości. Niestety, przyszłość jeszcze nie nastąpiła.

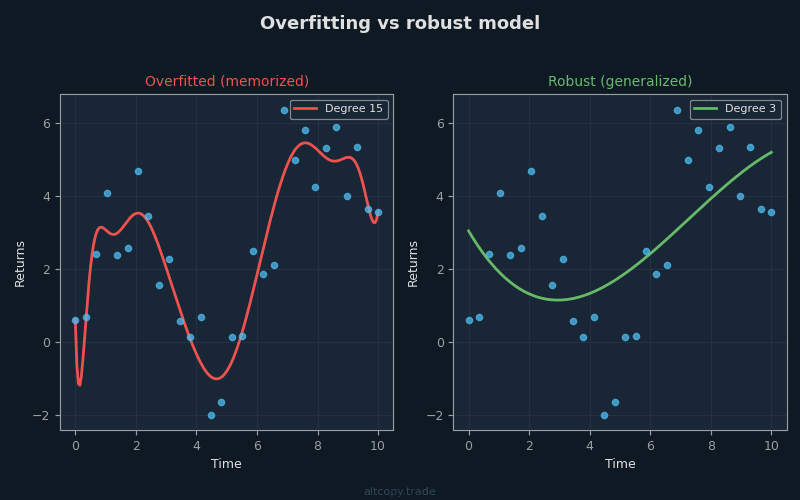

Problem przefitowania

Wyobraź sobie ucznia przygotowującego się do egzaminu. Nauczyciel daje klasie dziesięć egzaminów do nauki. Uczeń nie tylko studiuje pojęcia — zapamiętuje każde pytanie, każdą odpowiedź, każde wyjaśnienie. W dniu egzaminu, jeśli nauczyciel powtórzy te same dziesięć pytań, uczeń osiąga perfekcyjne 100%. Ale gdy nauczyciel pisze nowy egzamin z pytaniami, których uczeń nigdy nie widział, uczeń ponosi sromotną porażkę.

To jest przesadne dopasowanie. Dzieje się tak, gdy model uczy się szumu w danych treningowych zamiast poznać podstawowy wzorzec. W handlu overfit zachodzi, gdy optymalizuje się parametry strategii tak, by idealnie pasowała do danych historycznych. Regulujesz próg tutaj, dostosowujesz okres retrospektywy tam, testujesz setki różnych kombinacji, aż jedna z nich wygeneruje +332% zwrotu. Nie znalazłeś jeszcze opłacalnej strategii. Znalazłeś strategię, która doskonale odpowiada specyficznemu hałasowi przeszłości.

Niebezpieczeństwo polega na tym, że strategia przesadnie dopasowana zawiodnie, gdy tylko warunki rynkowe lekko się zmienią. Przedziały cenowe, do których była zoptymalizowana, już nie występują. Zmienność się zmienia. Struktura trendów ewoluuje. Strategia, która uzyskała 332% na danych historycznych, teraz osiąga 2% lub traci 50% na nowych danych.

Dlatego testujemy strategie na danych, na których nie zostały one trenowane. To jedyny sposób, by wiedzieć, czy strategia nauczyła się czegoś realnego.

Próba w próbie vs poza próbą: test uczciwości

W testowaniu strategicznym wyróżnia się dwa typy danych:

Dane z próbki (IS) to dane, na których strategia została wytrenowana. W przypadku tej strategii okres próby obejmuje okres od lutego 2025 do lutego 2026. To są dane historyczne, na których użyliśmy do stworzenia i optymalizacji strategii. Widzieliśmy każdą transakcję. Dostosowaliśmy parametry. Dopracowaliśmy logikę. Każda liczba w teście wsparcia w próbie jest w pewnym stopniu skażona z perspektywy czasu.

Dane poza próbką (OOS) są zupełnie inne. To dane z przeszłości, od lutego 2024 do lutego 2025 — okresu przed opracowaniem tej strategii. Strategia nigdy nie miała takich danych. Kiedy stosujemy tę strategię do danych spoza próby, pytamy: "Gdyby ta strategia istniała w zeszłym roku, czy zarobiłaby na danych, do których nigdy nie była optymalizowana?" To jest test uczciwości. To jest najważniejsze.

Złotym standardem w badaniach strategii jest testowanie na danych spoza próby, które są na tyle odległe, że nie mogłeś o nich wiedzieć, gdy tworzyłeś strategię. Jeśli strategia dobrze sprawdza się na tych danych, masz dowody, że nauczyła się czegoś realnego, a nie tylko przesadziła z ostatnimi zakłóceniami.

Strategia w podsumowaniu

Nie ujawnimy konkretnych nazw wskaźników. Zamiast tego, oto co strategia robi na wysokim poziomie:

Jest to strategia podążania za trendem, która handluje perpetual futures BTCUSDT w ciągu 15 minut. Wykorzystuje algorytmy wykrywania trendów, aby określić kierunek rynku — czy Bitcoin rośnie czy spada? Gdy trend zostanie zidentyfikowany, filtry pędu potwierdzają, że ruch ma prawdziwą siłę. Jeśli impet jest słaby, strategia czeka. Jeśli pęd jest silny, wchodzi w pozycję.

W miarę postępu trendu sygnały wyczerpania obserwują moment, gdy trend traci impet. Te sygnały nie przewidują odwrócenia z pewnością — nic tego nie robi — ale ostrzegają strategię, gdy trend może zbliżać się do końca. Strategia może wtedy wyjść z gry zanim odwrócenie uderzy najmocniej.

Strategia jest zawsze obecna na rynku, zawsze utrzymując albo pozycję długą, albo krótką. Nie ma przerw na bezczynność. Nie jest to porównywane do pozycji — każda transakcja jest wielkości 100% dostępnego kapitału własnego. Prowizja jest stała na poziomie 0,05% za transakcję, a ten koszt jest już odliczany od wszystkich liczb, które widzisz w tym poście.

Wyniki w próbie (z dużym zastrzeżeniem)

Uwaga: Te liczby są zawyżone, ponieważ strategia została zoptymalizowana na podstawie tych danych.

Okres w próbie: luty 2025 – luty 2026

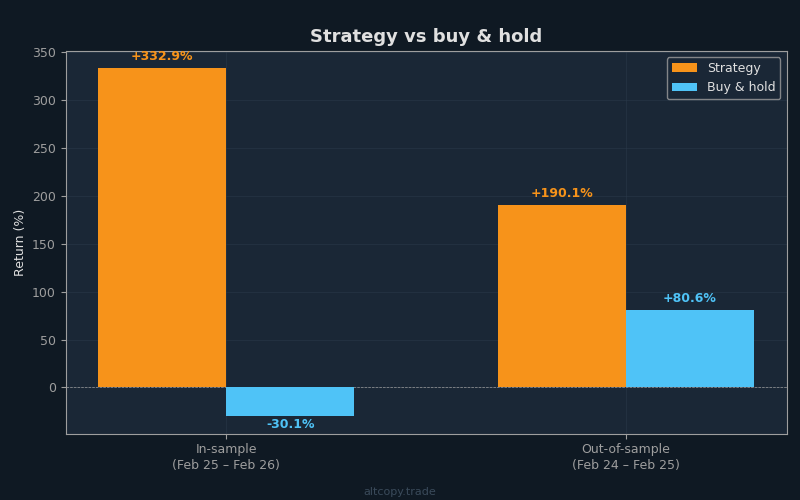

- Zwrot netto: +332,85% (równowartość +332 853 USDT zysku na początkowym koncie 100 000 USDT)

- CAGR (skumulowana roczna stopa wzrostu): 331,63%

- Stopa zwrotu kup i trzymaj (tylko BTC): −30,11% (Bitcoin faktycznie spadł w tym okresie)

- Przewaga strategii: +362 961 USDT powyżej kup & trzymaj

- Łączna liczba wykonanych transakcji: 104 (52 long, 52 short)

- Współczynnik zwycięstw: 51,92%

- Średni współczynnik wygranych do porażek: 2,13x (średnia wygranych transakcji 2,13 razy wyższa niż przegranych)

- Współczynnik zysku: 2,30 (całkowity zysk brutto podzielony przez całkowitą stratę brutto)

- Współczynnik Sharpe'a: 0,906

- Stosunek sortino: 3,074

- Maksymalny spadek (szczyt do doliny): −55,90%

- Całkowita wypłacona prowizja: 28 003 USDT (już odliczona od zwrotu netto)

Okres próby to mieszane środowisko dla podążania za trendami. Bitcoin spadł ogólnie o 30%, co przez większą część okresu powodowało silny trend spadkowy. Strategia zoptymalizowana na danych zawsze korzysta z dokładnej wiedzy, gdzie nastąpiły punkty zwrotne. Nie traktuj tych liczb jako wiarygodnej prognozy przyszłych wyników. Weź je jako dowód, że logika strategii nie jest wyraźnie zepsuta.

Wyniki poza próbą (prawdziwy test)

Okres poza próbą: luty 2024 – luty 2025

- Zwrot netto: +190,14% (równowartość +190 143 USDT zysku przy początkowym kapitale 100 000 USDT)

- CAGR: 188,46%

- Stopa zwrotu z kup i trzymaj: +80,58% (Bitcoin był w silnym trendzie byka)

- Przewaga strategii: +109 568 USDT powyżej kup i trzymaj

- Łączna liczba wykonanych transakcji: 109 (55 long, 54 short)

- Wskaźnik wygranych: 53,21% ogółem (długie transakcje: 58,18%, krótkie transakcje: 48,15%)

- Średni wskaźnik zwycięstw do porażek: 1,544x

- Współczynnik zysku: 1,756

- Współczynnik Sharpe'a: 0,635

- Stosunek sortino: 1,227

- Maksymalne obniżenie: −62,05%

- Łączna wypłacona prowizja: 17 036 USDT (już potrącona)

To jest najważniejsze. Test poza próbą stosuje tę strategię do danych, na których nigdy nie został zoptymalizowany. Strategia nie miała wiedzy o tych ruchach cenowych podczas budowy. Zwrot +190,14% jest prawdziwym dowodem na to, że logika strategii — jej wykrywanie trendów, filtrowanie momentu, sygnały wyczerpania — nauczyła się czegoś naprawdę cennego na temat trendów Bitcoina.

Zwróć też uwagę, że strategia ta znacznie przewyższyła buy & hold nawet w środowisku wzrostowym. Bitcoin wzrósł o 80,58%, ale strategia wzrosła o 190,14%. Jest to istotne, ponieważ trendy wzrostowe sprzyjają prostemu kupuj i trzymaj. Strategia, która potrafi pokonać system kup i trzymaj w silnym rynku byka, wykazała prawdziwą wartość.

Szczegółowe wyjaśnienia metryczne

Dla inwestorów, którzy dopiero zaczynają analizę strategii, powyższe liczby potrzebują kontekstu. Przeanalizujmy najważniejsze metryki:

Wskaźnik Sharpe'a (w próbie: 0,906, poza próbą: 0,635): Wskaźnik Sharpe'a mierzy zwrot na jednostkę ryzyka. Mówi Ci, jak płynnie przebiegała droga do zysków. W próbie strategia przyniosła 0,906 jednostki zwrotu za każdą jednostkę zmienności. Na poziomie poza próbką spadł do 0,635. W handlu kryptowalutami powyżej 0,5 jest uważane za przyzwoite. Powyżej 1.0 jest doskonałe. Pomyśl o Sharpe'ie jako o "jak wygodna była podróż do zysku?" Wysoki Sharpe oznacza, że zarobiłeś pieniądze bez gwałtownych wahań. Niski Sharpe oznacza, że zarobiłeś pieniądze, ale z zapierającymi dech w piersiach spadkami.

Stosunek Sortino (w próbce: 3,074, Out-of-Sample: 1,227): Sortino jest jak mądrzejszy brat Sharpe'a. Karze to jedynie zmienność spadkową — spadki wartości konta — ignorując jednocześnie zmienność wzrostową. Wysoki Sortino oznacza, że doświadczyłeś dużych zysków, ale mniejszych lub mniejszych strat. Sortino poza próbką 1,227 jest stały; Wskaźnik 3,074 w próbce jest wyjątkowy. Różnica między nimi odzwierciedla fakt, że okres próby miał bardziej sprzyjające warunki dla tej konkretnej strategii.

Współczynnik zysku (w próbce: 2,30, poza próbą: 1,756): To jest zysk brutto podzielony przez stratę bruttto. Powyżej 1.0 oznacza, że zarobiłeś więcej niż straciłeś. Poniżej 1.0 oznacza straty pieniędzy. Powyżej 1,5 mg to zdrowy wynik. Powyżej 2,0 jest bardzo zdrowe. Współczynnik zysku poza próbą 1,756 oznacza, że na każdy utracony dolar strategia przynosiła średnio 1,756 dolara. To zdrowe, choć nie wyjątkowe.

Współczynnik wygranych (w próbce: 51,92%, Out-of-Sample: 53,21%): Wskaźnik wygranych to procent transakcji, które przyniosły zysk. Powyżej 50% jest na zerze; powyżej 55% to dobrze. Strategia ta oscyluje w okolicach 52–53%, co oznacza, że nieco ponad połowa transakcji przyniosła zysk. Nie przeważaj tego wskaźnika. Ważniejsze niż częstotliwość wygrywania jest to, ile wygrywasz, gdy wygrywasz, a ile tracisz, gdy przegrywasz. 40% wygranych przy stosunku 4:1 do porażek jest lepsze niż 60% przy stosunku 1:1. Wskaźnik wygranych tej strategii jest skromny, ale stosunek wygranych do porażek to rekompensuje.

Maksymalny spadek (w próbie: −55,90%, poza próbą: −62,05%): To najgorszy spadek od szczytu do dołka. Wyobraź sobie, że twoje konto osiąga szczyt 150 000 dolarów. Potem rynki się odwracają i Twoje konto spada do 56 400 dolarów. To jest spadek o −62%. To jest próg bólu. Jeśli handlujesz tą strategią i doświadczysz spadku spadku o −62%, w pewnym momencie Twoje konto straciło ponad połowę wartości od szczytu. Czy możesz to znieść? Większość detalicznych sprzedawców nie potrafi. To kluczowa próba rzeczywistości.

Degradacja między okresami

Porównaj oba okresy, a zobaczysz degradację:

- Zwrot: z +332,85% (IS) do +190,14% (OOS) = −43% degradacji

- Sharpe: od 0,906 (IS) do 0,635 (OOS) = −30% degradacji

- Sortino: od 3,074 (IS) do 1,227 (OOS) = −60% degradacji

Czy to poniżenie jest sygnałem ostrzegawczym? Zaskakująco, nie. W rzeczywistości znaczna degradacja jest oczekiwana i jest to w rzeczywistości zdrowe. Jeśli wyniki poza próbą idealnie pokrywały się z wynikami w próbie, byłoby to oznaką szczęścia lub przefitowania. Prawdziwe strategie ulegają degradacji, ponieważ zmieniają się warunki rynkowe. Profil zmienności się zmienia. Struktura trendów ewoluuje. Strategia zoptymalizowana pod jeden reżim naturalnie będzie działać inaczej w innym.

Podejrzane byłoby, gdyby degradacja była ekstremalna — powiedzmy +332% w próbie i −50% poza próbą. To sugerowałoby poważne przekwalifikowanie. Nasz wzorzec degradacji (zwracający 190% wyników poza próbą z 332% w próbie) mieści się w normie dla strategii podążania za trendem. To nie jest ani szokujące, ani niepokojące.

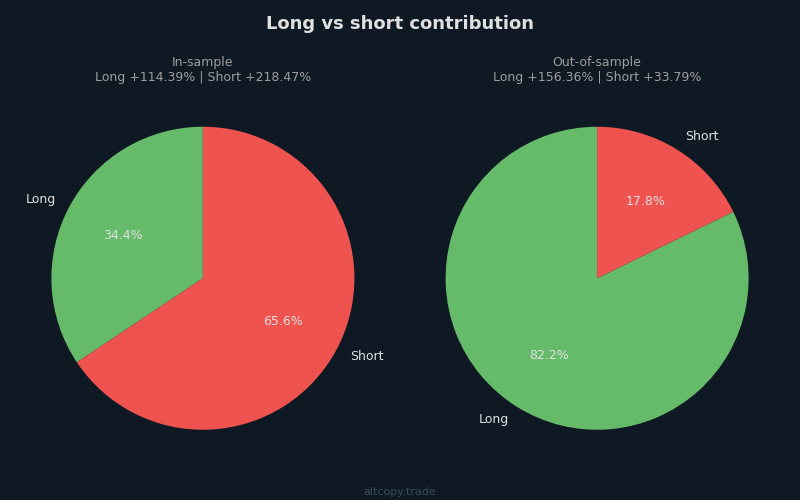

Długie vs krótkie pozycje w różnych reżimach rynkowych

Kluczowa wskazówka pojawia się, gdy rozbijemy wyniki według kierunku:

W okresie próbnym (luty 2025 – luty 2026, spadkowy Bitcoin – 30% B&H): Krótka strona wniosła +218% całkowitego zwrotu. Strona długa wniosła +114%. To ma sens. Bitcoin spadał, a strategia prawidłowo zidentyfikowała i podążyła na trendzie spadkowym. Zdolność strategii do skutecznego shortowania na rynku niedźwiedzia jest cenna, ponieważ pokazuje, że nie jest ona stronnicza w jedną stronę.

W okresie poza próbą (luty 2024 – luty 2025, byczy Bitcoin: +81% B&H): Strona długa wniosła +156% zwrotu. Strona krótka wniosła +34%. Strategia ta słusznie przesunęła się na faworyzowanie pozycji długich, gdy Bitcoin był w stanie byka. Nawet krótka strona pozostała rentowna, co jest budujące — oznacza, że logika krótkiej strategii nie jest tylko obciążeniem podczas hossy, ale nadal może wykorzystać okazje.

Ta asymetria między okresami to dokładnie to, co chcesz zobaczyć w teście poza próbą. Pokazuje to, że strategia nie jest dopasowana do jednej wartości rynkowej. Dostosowuje się. W niedźwiedziu to szorty. W byku tęskni. Strategia, która miała takie samo długie lub krótkie załamania w obu okresach, sugerowałaby, że była zbyt optymalizowana pod kątem konkretnego reżimu.

Czego backtest nie uwzględnia

To tutaj marzenia zderzają się z rzeczywistością. Backtest to symulacja działająca na idealnych danych z perfekcyjnym wykonaniem. Prawdziwy handel tak nie działa. Istnieje kilka kosztów i tarć, których backtest nie uwzględnia:

Slippage (szacowany koszt: ~17 010 USDT / 17,01% kapitału początkowego): Slippage to różnica między ceną, którą widzisz, a ceną, którą faktycznie otrzymujesz podczas realizacji transakcji. Identyfikujesz punkt wejścia na wykresie i wysyłasz zlecenie kupna. Gdy Twoje zlecenie trafia na giełdę, cena wzrosła o 0,04%. Dostajesz ofertę za gorszą cenę. To dzieje się przy każdej transakcji. Ponad 109 transakcji × 2 realizacje na transakcję (wejście i wyjście) = 218 realizacji, ze średnią wielkością pozycji ~195 071 USDT i konserwatywnym poślizgiem 0,04% na stronę, całkowity koszt poślizgu kumuluje się do około 17 010 USDT. To jest ukryty podatek prawdziwego handlu. Backtest zakłada, że wykonujesz transakcję na dokładnie tej samej cenie zamknięcia świecy, co się nie dzieje.

Stopy finansowania (szacowany koszt netto: ~4 146 USDT / 4,15% kapitału początkowego): Kontrakty terminowe na wieczyste mają stopy finansowania — odsetki, które posiadacze pozycji długoterminowych i krótkich wymieniają co 8 godzin (lub codziennie, w zależności od giełdy). Gdy Bitcoin jest w silnym trendzie wzrostowym, stopy finansowania są dodatnie, a posiadacze pozycji długich płacą krótkim posiadaczom pozycji. W trendzie spadkowym odwraca się. Test wsteczny nie modeluje tych płatności finansowych. W okresie poza próbą Bitcoin był byczy, więc długie pozycje opłacały finansowanie, a krótkie pozycje je otrzymały. Szacujemy koszt netto finansowania na ~4 146 USDT, zakładając, że 20% kosztów jest kompensowanych przez środki otrzymane w okresie wzrostowym.

Koszty infrastruktury: Ta strategia opiera się na 24/7 na 15-minutowych świecach. Nie możesz używać laptopa przez rok i oczekiwać, że przetrwa. Potrzebujesz dedykowanego serwera, systemów monitorowania, redundancji i kopii zapasowych. Te koszty są realne. Podstawowy układ: 500–1000 dolarów rocznie. Jeśli skalujesz się, koszty rosną razem z tobą.

Prowizja (już uwzględniona: 17 036 USDT / 17,04% kapitału początkowego): To jest koszt, który już uwzględnia test wsteczny. Już odjęliśmy 0,05% na transakcję od wszystkich zgłoszonych liczb. Ale wspominamy o tym tutaj dla całości.

Przeliczmy zwrot poza próbą po uwzględnieniu kosztów, które test wsteczny przeoczył:

- Zwrot brutto poza próbą (z testu wstecznego): +190,14%

- Mniej: Szacunkowa ocena poślizgu: −17,01%

- Mniej: Szacunkowa stopa finansowania: −4,15%

- Skorygowany zwrot poza próbą: ~+168,98%

- Kup & trzymaj (ten sam okres): +80,58%

- Skorygowana alfa (nadwyżka zwrotu): +88,40 punktów procentowych powyżej zasady kup i trzymaj

Ten skorygowany zwrot na poziomie ~169% jest znacznie niższy niż ogólny zwrot 190% z testu wstecznego, ale nadal ponad dwukrotnie wyższy niż stopień zwrotu z kupna i trzymania wynoszący 81%. Strategia musiałaby być znacznie mniej efektywna w realizacji, by wyeliminować tę przewagę.

Czy marża pokrywa dodatkowe koszty w porównaniu do spotu?

Możesz zapytać: Po co używać perpetual futures z tyloma ukrytymi kosztami, skoro można po prostu kupić spot na Bitcoina i go trzymać?

Odpowiedź tkwi w liczbach. Spot Bitcoin zwrócił się pasywnie z +80,58%. Strategia, po uwzględnieniu spadku rynku, finansowania i prowizji, przyniosła zwrot z wysokości ~+169%. Strategia ta przyniosła ~88 punktów procentowych dodatkowego zwrotu. Ta dodatkowa alfa musi pokryć nie tylko spadek i przewidywane przez nas finansowanie, ale także:

- Koszty infrastruktury (~$500–1000/rok)

- Większe poślizgnięcie niż szacuje się (jeśli wykonanie jest wolniejsze)

- Koszty psychologiczne związane z przetrzymywaniem −62% spadków

Matematyka sugeruje, że tak, margines istnieje. Przewaga 88 punktów jest wystarczająco znacząca, by pochłonąć rozsądne nieefektywności wykonawcze. Jednak różnice nie są tak szerokie, jak się początkowo wydaje. To nie jest strategia, która uczyni cię bogatym, jeśli wykonanie będzie niedbałe.

Luka zysków dla naśladowców dla kserokopiarek

Jeśli kusi cię, by skopiować tę strategię przez platformę taką jak Bitget czy Bybit, zrozum jedną prawdę: zwroty lidera to nie twoje zwroty.

Gdy kopiujesz strategię na platformie zewnętrznej, twoje wykonanie jest opóźnione względem lidera. Lider wychodzi z krótkiej pozycji po cenie 42 500. W momencie, gdy sygnał trafia na twoje konto i zlecenie zostaje wykonane, Bitcoin jest notowany na poziomie 42 450. Twój nasyt jest gorszy. Przez setki transakcji to opóźnienie prowadzi do znacznego spadku wydajności.

Dodatkowe źródła poślizgu dla kserokopiarek:

- Opóźnienie wykonania (1–10 sekund opóźnienia między liderem a naśladowcą)

- Różne ceny wypełnienia (Twoje zlecenia rynkowe są realizowane po różnych cenach niż zlecenia lidera)

- Zaokrąglanie minimalnego rozmiaru zamówienia (jeśli kopiujesz z mniejszym kapitałem, rozmiarowanie pozycji może nie skalować się liniowo)

- Opłaty specyficzne dla platformy (opłaty za kopiowanie oprócz prowizji)

Ostrożne szacune: spodziewać się dodatkowego spadku wydajności o 5–15% jako kopiarki. Jeśli oczekiwany zwrot lidera wynosi ~169%, Twój oczekiwany zwrot jako kopiarki wynosi ~144–161%. Wciąż wyprzedzam kup i trzymaj, ale nie tak bardzo, jak sugeruje backtest.

Podsumowanie: co to oznacza

Dlaczego dzielimy się tym wszystkim otwarcie, zamiast zachować to jako własność? Bo to nie jest materiał marketingowy. To są badania. To przejrzyste spojrzenie na to, jak budujemy, testujemy i rozwijamy strategie handlowe zanim wejdą do produkcji.

Większość edukatorów handlowych i sprzedawców strategii pokazuje najważniejsze momenty: zwrot z nagłówków, wskaźnik Sharpe'a, wskaźnik wygranych. Pomijają spadki wody, ignorują ukryte koszty i nigdy nie pokazują, jak strategia działa na danych, do których nigdy nie została zoptymalizowana. Robimy odwrotnie. Pokazujemy wam notatki z laboratorium.

Oto najważniejsze wnioski:

Zwrot w próbie na poziomie +332% jest zawyżony. To odzwierciedla, co zrobiłaby ta strategia, gdybyśmy mogli odtwarzać historię znając każdy punkt zwrotny. Realistyczne oczekiwania to zwrot poza próbą na poziomie +190%, a po uwzględnieniu ukrytych kosztów, takich jak spadek i finansowanie, bliżej +169%.

Nawet po korektach +169% poza próbą jest znacznie lepsze niż zwrot z zakupu i trzymania +81%. Strategia ta zdobyła dodatkowe ~88 punktów procentowych alfa. Jednak marże są bardziej ograniczone, niż się początkowo wydaje, a jakość wykonania ma ogromne znaczenie.

Główną siłą tej strategii nie są wybuchowe zwroty. To ochrona przed negatywnymi stratami. W okresie próbnym Bitcoin spadł o 30%, podczas gdy strategia zyskała 333%. W okresie poza próbą strategia wyprzedziła silny rynek byka o 88 punktów po kosztach. Ta asymetria — przewyższająca zarówno na rynkach wzrostowych, jak i spadających — jest prawdziwą propozycją wartości. Buy & hold naraża cię na ryzyko kierunkowe. Ta strategia zabezpiecza to ryzyko.

Maksymalne obniżenie poziomu −62% jest realne. Nadejdzie moment, gdy Twoje konto spadnie o ponad połowę względem szczytu. Jeśli nie możesz tego emocjonalnie znieść, ta strategia nie jest dla ciebie, bez względu na to, jak dobrze wyglądają zwroty.

To jedna z kilku strategii, które analizujemy. Ma ona swoje zalety, ale żadna pojedyncza strategia nie jest cudownym rozwiązaniem. Budujemy zdywersyfikowane podejście, które łączy wiele strategii o różnych cechach — niektóre podążające za trendem, inne oparte na odwróceniu średniej, inne oparte na zmienności. Celem jest poprawa zarówno zwrotów, jak i stabilności.

Na koniec najważniejsza lekcja: wcześniejsze testy wsteczne, nawet te spoza próby, nie przewidują przyszłości. To są badania, a nie obietnica. Rynki się rozwijają. Reżimy się zmieniają. To, co działa w konkretnym okresie historycznym, może zawieść w następnym. Pokazaliśmy dowody, ale dowody na wyniki w przeszłości są przeciwieństwem gwarancji przyszłych wyników.