Wieczny test strategii wstecznej SOLUSDT: wyniki w próbie vs. poza próbą

Testowaliśmy naszą strategię SOLUSDT na stałe w dwóch kontrastujących okresach: niedźwiedziu w próbie (+1 508%) oraz byczym poza próbą (+286%). Termin przebiegał w obie strony. Oto, co faktycznie pokazują dane.

Wprowadzenie: SOL poruszał się w obie strony — strategia podążała za nim

Jest to trzeci backtest, który publikujemy na Altcopy. Dwa pierwsze dotyczyły BTCUSDT i ETHUSDT. Oba miały coś wspólnego: okres poza próbką okazał się niedźwiedzi dla bazowego aktywa. SOL jest inny.

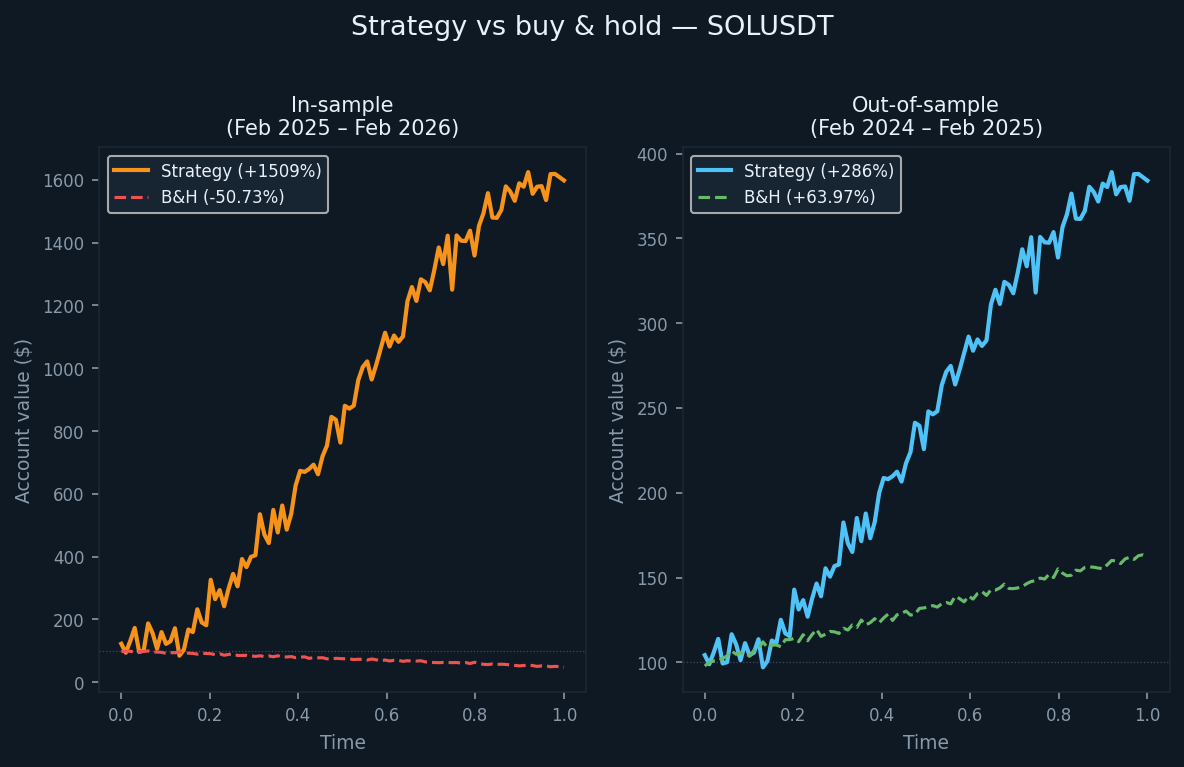

Okres poza próbą dla SOLUSDT trwał od lutego 2024 do lutego 2025. W tym czasie SOL wygenerował zwrot z strategii kup i trzyma na poziomie +63,97%. Rynek był ogólnie wzrostowy. Okres w próbie — od lutego 2025 do lutego 2026 — opowiada odwrotną historię: SOL spadł o 50,73% na podstawie strategii kup i trzyma.

To odwrócenie jest przydatne do celów testowych. Wymusza pytanie: czy strategia działa tylko wtedy, gdy aktywo bazowe spada, czy też utrzymuje przewagę niezależnie od kierunku? Odpowiedź, oparta na danych, brzmi: przewaga utrzymała się w obu środowiskach.

Nic tutaj nie sprzedajemy. Publikujemy liczby, abyście mogli je sami ocenić.

Ta sama strategia, inny rynek

Strategia jest taka sama jak w przypadku BTCUSDT i ETHUSDT — system oparty na momentum, który łączy wskaźniki podążania za trendem, oscylatory momentum i filtry siły kierunkowej w celu identyfikacji ruchów kierunkowych o wysokim prawdopodobieństwie, a następnie wychodzi, gdy pojawią się sygnały wyczerpania. Pozycje długie i krótkie są zajmowane systematycznie, bez interwencji manualnej.

Kierunek trendu można mierzyć za pomocą wskaźników takich jak przecięcia średnich kroczących, kanały regresji liniowej lub pasma odchyleń trendu; impet można filtrować za pomocą oscylatorów, takich jak Stochastic, MACD lub wskaźniki szybkości zmian; a siłę kierunkową można ocenić za pomocą narzędzi takich jak rodzina Average Directional Index, wskaźniki pędu skorygowane o zmienność lub podobne. Rzeczywista implementacja wykorzystuje własną specyficzną kombinację.

Parametry zostały ustalone przed okresem w próbie i nie były dostosowywane specjalnie dla SOLUSDT. SOL jest aktywem bardziej zmiennym niż BTC lub ETH, co wpływa na wymogi dotyczące wielkości pozycji, ale nie na podstawową logikę.

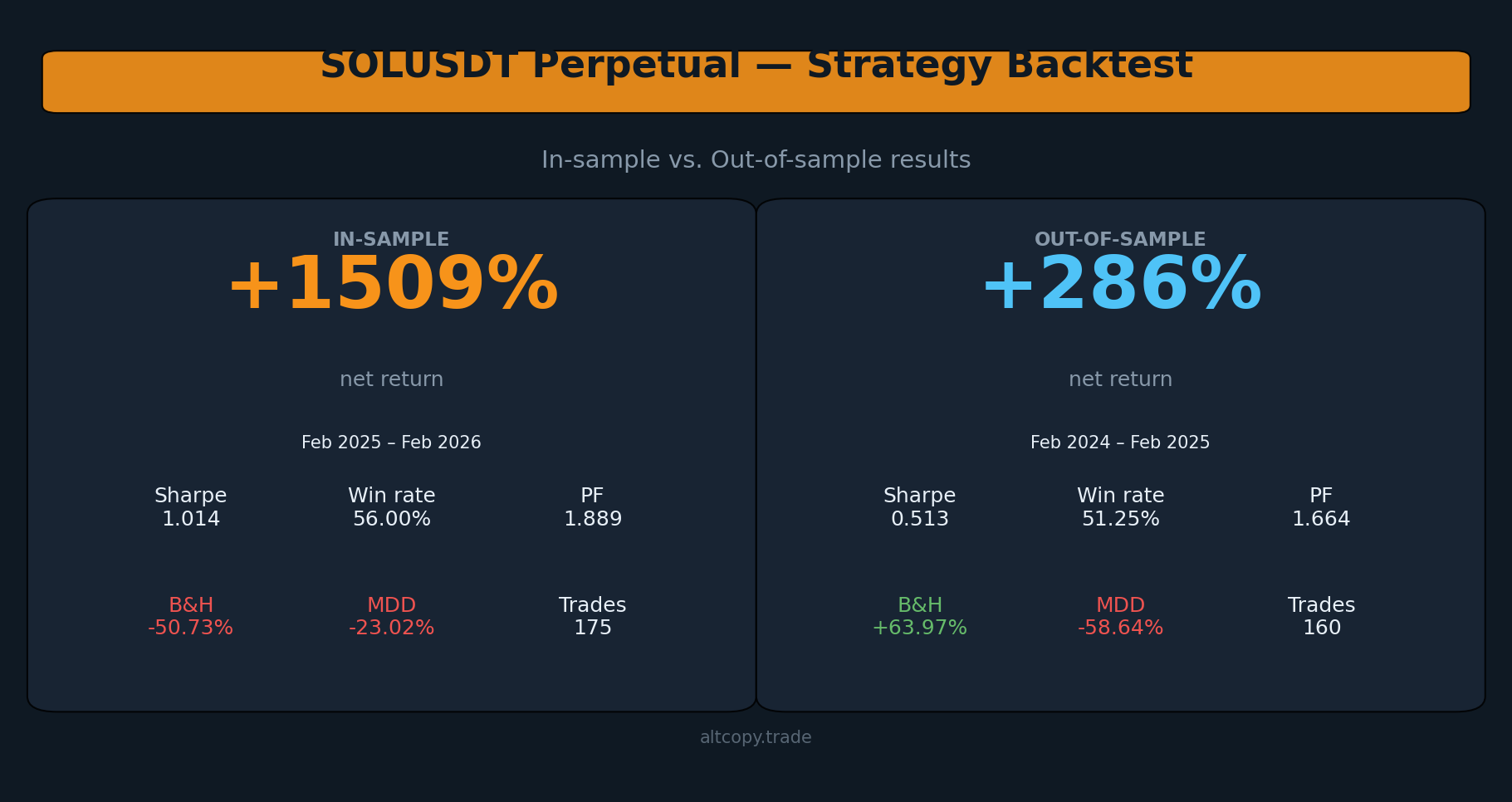

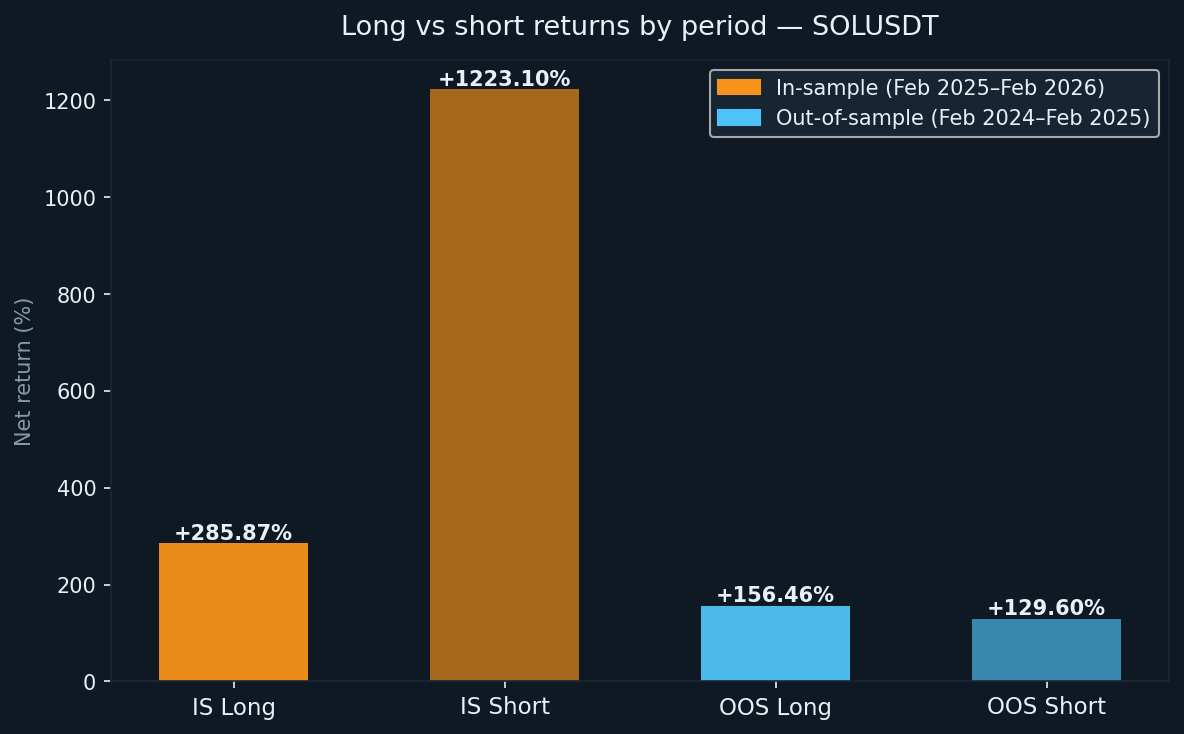

Wyniki w próbie (z typowym zastrzeżeniem)

Okres w próbie trwał od lutego 2025 do lutego 2026, podczas którego SOL spadł o 50,73% na podstawie strategii kup i trzyma. Strategia przyniosła +1508,97% początkowego kapitału w tym samym okresie. Księga krótkich pozycji napędzała większość tego zwrotu (+1223,10%), co ma sens, biorąc pod uwagę utrzymujący się ruch w dół. Księga długich pozycji wniosła +285,87%.

Są to zoptymalizowane wyniki na danych, na których strategia została zbudowana. Traktuj je jako górną granicę, a nie realistyczne oczekiwania.

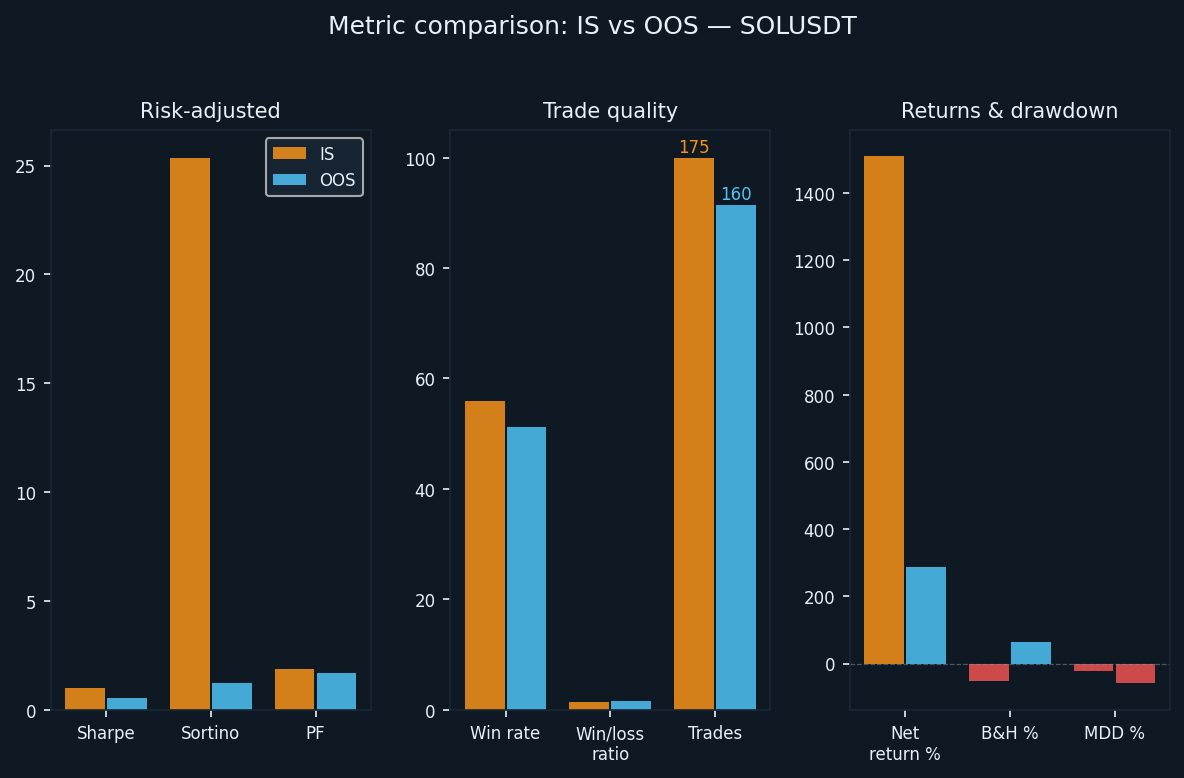

- Zysk netto: +1 508,97% (długie pozycje +285,87%, krótkie pozycje +1 223,10%)

- CAGR: 1 503%

- Zwrot z strategii kup i trzymaj (ten sam okres): −50,73%

- Całkowita liczba wykonanych transakcji: 175 (87 długich, 88 krótkich)

- Wskaźnik wygranych: 56,00% (51,72% długie / 60,23% krótkie)

- Średni stosunek zysku do straty: 1,465

- Współczynnik zysku: 1,889 ogólnie (1,253 długi / 3,163 krótki)

- Współczynnik Sharpe'a: 1,014

- Współczynnik Sortino: 25,362

- Maksymalne obsunięcie kapitału (wewnątrz słupka): −23,02% od szczytu

Współczynnik Sortino na poziomie 25,362 jest nietypowo wysoki. Odzwierciedla on kształt krzywej kapitału w próbie, która była w większości wzrostowa ze stosunkowo ograniczoną zmiennością spadkową podczas przedłużającego się okresu bessy dla SOL. Wynik poza próbą opowiada zupełnie inną historię.

Wyniki poza próbą (test uczciwości)

Okres poza próbką trwał od lutego 2024 do lutego 2025. Był to byczy rok dla SOL — zwrot z strategii kup i trzyma wyniósł +63,97%. Strategia przyniosła +286,06% w tym samym okresie, z czego księga długa wniosła +156,46%, a księga krótka dodała +129,60%.

Na rynku byka trudniej utrzymać rentowność po stronie krótkiej. Fakt, że księga krótka pozostała rentowna (+129,60%) pomimo szerszego trendu wzrostowego, wskazuje, że logika wyjścia oparta na wyczerpaniu była skuteczna w identyfikowaniu lokalnych szczytów i zajmowaniu pozycji po stronie krótkiej podczas faz korekcyjnych. SOL jest wystarczająco zmienny, aby generować możliwe do handlu ruchy w obu kierunkach nawet podczas rynków trendowych.

- Zysk netto: +286,06% (długoterminowy +156,46%, krótkoterminowy +129,60%)

- CAGR: 283,23%

- Zwrot z strategii kup i trzymaj (ten sam okres): +63,97%

- Całkowita liczba wykonanych transakcji: 160 (80 długich, 80 krótkich)

- Wskaźnik wygranych: 51,25% (48,75% długie / 53,75% krótkie)

- Przeciętny stosunek zysku do straty: 1,583

- Współczynnik zysku: 1,664 ogółem (1,718 długie / 1,609 krótkie)

- Współczynnik Sharpe'a: 0,513

- Współczynnik Sortino: 1,243

- Maksymalne obsunięcie kapitału (wewnątrz słupka): −58,64% od szczytu

Wskaźnik Sortino spadł z 25,362 w próbie do 1,243 poza próbą. Ta luka jest duża i odzwierciedla trudniejszą jazdę: występowały okresy utrzymujących się spadków, podczas których konto znacząco spadało ze szczytu przed odzyskaniem. Maksymalny spadek wewnątrz słupka wynoszący −58,64% jest największy z trzech testowanych przez nas aktywów. Każdy, kto handluje tą strategią na SOLUSDT, musi wielkość pozycji dostosować tak, aby przetrwać spadek tej wielkości bez wymuszenia wyjścia.

Zrozumienie degradacji

Należy spodziewać się pewnego spadku jakości z próby wewnątrzzestawowej do zewnętrznej i należy to uwzględnić w każdej uczciwej ocenie. Pytanie brzmi, czy to, co pozostało, jest nadal warte podjęcia działań.

Oto zestawienie kluczowej zmiany:

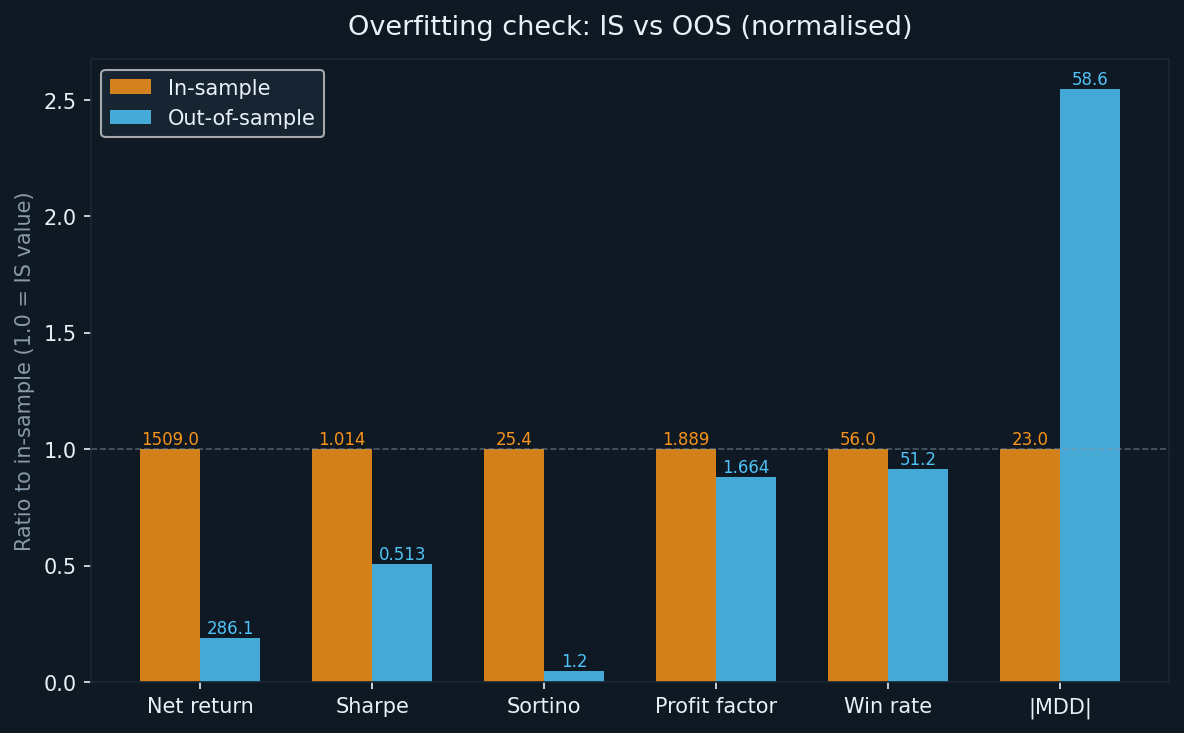

- Zwrot: od +1 508,97% (IS) do +286,06% (OOS) — 81% redukcja zwrotu brutto, co jest typowe dla zoptymalizowanych systemów

- Sharpe: od 1,014 do 0,513 — zmniejszony o połowę, ale nadal powyżej zera, co wskazuje na pozytywną stopę zwrotu skorygowaną o ryzyko

- Sortino: od 25,362 do 1,243 — największy spadek spośród wszystkich trzech testowanych aktywów; Sortino IS zostało sztucznie zawyżone przez płynny trend spadkowy

- Współczynnik zysku: z 1,889 do 1,664 — najmniejszy względny spadek z trzech; jest to liczba, której wagę przypisujemy najbardziej

- Wskaźnik wygranych: od 56,00% do 51,25% — umiarkowany spadek, zgodny z oczekiwaniami kierunkowymi

- MDD: od −23,02% (IS) do −58,64% (OOS) — najbardziej znaczący problem w tym zbiorze danych

Utrzymanie współczynnika zysku jest najbardziej zachęcającym sygnałem. Spadł on o około 12% między okresami, co jest mniejszą degradacją niż sugerują dane dotyczące zwrotu. Współczynnik zysku jest bardziej niezawodnym wskaźnikiem przewagi niż surowy zwrot, ponieważ jest mniej wrażliwy na kilka dużych wygrywających transakcji, które mogą zniekształcić wynik.

Degradacja MDD zasługuje na szczere uwagi. Na trendującym rynku byka, strona krótka będzie okresowo działać przeciwko strategii przed odwróceniem trendu. Wyższa zmienność SOL wzmacnia te ruchy. −58,64% obsunięcie wewnątrz dnia nie jest liczbą ryzyka skrajnego — zdarzyło się w okresie testowym. Zaplanuj to.

Szczegółowe wyjaśnienia metryczne

Dla czytelników mniej zaznajomionych z tymi wskaźnikami, oto krótkie wyjaśnienie każdego z nich:

- Zysk netto: łączny zysk jako procent początkowego kapitału 100 000 USD, skumulowany wraz ze wzrostem kapitału.

- CAGR: roczny ekwiwalent zysku netto, przy założeniu ciągłej kapitalizacji odsetek w okresie testowym

- Współczynnik zysku: zysk brutto podzielony przez stratę brutto. Każda wartość powyżej 1,0 wskazuje, że strategia zarobiła więcej, niż straciła w wartościach bezwzględnych. Wartości powyżej 1,5 są generalnie uważane za znaczące.

- Współczynnik Sharpe'a: roczna nadwyżka stopy zwrotu podzielona przez odchylenie standardowe stóp zwrotu. Wartość powyżej 1,0 jest uważana za dobrą; powyżej 2,0 za doskonałą.

- Współczynnik Sortino: podobny do Sharpe'a, ale karze tylko zmienność spadkową. Duża luka między Sharpe'em a Sortino (jak widać w IS) może wskazywać na asymetrycznie gładki okres wzrostu, który może się nie powtórzyć.

- Maksymalne obsunięcie kapitału: największy spadek wartości rachunku od szczytu do dołka w okresie testowym. Użyta tutaj wartość to maksymalne obsunięcie wewnątrz słupka, które odzwierciedla najgorszy przypadek obserwowany w dowolnym słupku, a nie tylko ceny zamknięcia.

Długie vs krótkie: oba okresy przetestowane

Jedną z rzeczy, które czynią SOLUSDT interesującym, jest to, że żaden z okresów nie był neutralny. Okres w próbce był wyraƺnie niedźwiedzi, a okres poza próbkami wyraƺnie zwyżkowy. Strategia zarobiła po obu stronach w obu środowiskach.

- Długie IS: +285,87% (87 transakcji, WR 51,72%)

- Krótki IS: +1223,10% (88 transakcji, WR 60,23%)

- Długoterminowy poza próbą: +156,46% (80 transakcji, WR 48,75%)

- OOS krótka: +129,60% (80 transakcji, WR 53,75%)

Krótsza strona dominowała w okresie próbki, ponieważ SOL był w trwałym trendzie spadkowym. W okresie poza próbką obie strony przyczyniły się mniej więcej równo. Wskaźnik wygranych transakcji długich poza próbką (48,75%) jest nieco poniżej 50%, ale średni stosunek wygranej do straty wynoszący 1,718 dla portfela długiego to rekompensuje: nawet jeśli mniej niż połowa transakcji długich wygrywa, wygrane są wystarczająco duże, aby wygenerować wynik netto dodatni.

Czego backtest nie uwzględnia

Prowizja jest ustawiona na zero w konfiguracji backtestu. Tak nie działają rzeczywiste transakcje. Kontrakty terminowe SOL na Binance obciążone są standardowymi opłatami maker/taker. Przy 175 transakcjach IS i 160 transakcjach OOS — każda wymagająca wykonania wejścia i wyjścia — koszty prowizji zmniejszyłyby zysk netto. Dokładna kwota zależy od Twojego poziomu opłat i wielkości pozycji w momencie każdej transakcji, ale nie jest to trywialna kwota przy tych poziomach kapitału.

Inne koszty nieujęte w backteście:

- Poślizg cenowy: większe pozycje SOL mogą doświadczać częściowego wypełnienia lub wpływu na cenę, szczególnie przy wyjściach podczas szybko zmieniających się rynków

- Stopy finansowania: kontrakty futures wieczyste wiążą się z okresowymi płatnościami finansującymi między posiadaczami pozycji długich i krótkich; mogą one być dodatnie lub ujemne w zależności od nastrojów rynkowych.

- Opóźnienie wykonania: w handlu na żywo zawsze występuje opóźnienie między generowaniem sygnału a realizacją zlecenia; nie zostało to zasymulowane

- Różne ceny realizacji: zlecenia z limitem nie zawsze mogą zostać zrealizowane; zlecenia rynkowe zostaną zrealizowane po cenie ask, a nie po cenie średniej użytej w testach historycznych.

Rzeczywisty zwrot z inwestycji na żywo będzie w większości przypadków niższy niż dane z backtestu. Jak bardzo niższy, zależy od Twojego brokera, konfiguracji egzekucji i warunków rynkowych w danym czasie.

Jak SOLUSDT wypada w porównaniu do BTCUSDT i ETHUSDT

Spośród trzech aktywów, które do tej pory testowaliśmy, niektóre wzorce są spójne, a inne nie.

Współczynnik zysku utrzymał się na dobrym poziomie we wszystkich trzech okresach poza próbką: 1,718 dla BTCUSDT OOS, 1,849 dla ETHUSDT OOS i 1,664 dla SOLUSDT OOS. Ta spójność w różnych aktywach i warunkach rynkowych jest najsilniejszym sygnałem prawdziwej przewagi w leżącej u podstaw logice.

MDD poza próbką był najwyższy dla SOLUSDT (−58,64%), następnie dla BTCUSDT (−62,05%), a najniższy dla ETHUSDT (−33,77%). Wynik SOL wystąpił podczas hossy, co oznacza, że krótka pozycja była wielokrotnie kwestionowana, zanim powrót do średniej dał strategii możliwość zysku. Jest to znana cecha strategii krótkich, które opierają się na wyczerpaniu trendu w środowiskach trendowych.

Kontrast kierunkowy — SOL zwyżkowy OOS w porównaniu do BTC i ETH niedźwiedzi OOS — jest przydatnym dowodem na to, że strategia nie jest po prostu nastawiona na krótką sprzedaż. Wygenerowała znaczące zyski po obu stronach w różnych reżimach rynkowych.

Luka zysków dla naśladowców dla kserokopiarek

Jeśli stosujesz tę strategię jako trader kopiujący, a nie zarządzasz nią bezpośrednio, istnieje strukturalna luka, którą należy uwzględnić. Transakcje kopiowane są realizowane po otwarciu pozycji przez lidera, co oznacza, że Twoja cena wejścia jest zawsze nieco gorsza. Wyjścia również mogą być opóźnione. W warunkach zmienności ta luka może być znacząca.

Konserwatywne oszacowanie dla SOLUSDT: oczekuj 5–15% dodatkowego niedostatecznego wyniku w porównaniu do opublikowanego wyniku poza próbą jako kopiującego. Zastosowane do skorygowanego wyniku poza próbą wynoszącego około +256% (po uwzględnieniu kosztów rzeczywistych), Twój realistyczny zakres jako naśladowcy wynosi około +218–243%. Nadal znacznie powyżej +63,97% strategii kup i trzymaj, ale nie pełne 286%.

Podsumowanie: co faktycznie mówią nam liczby

Publikujemy tę analizę z tego samego powodu, dla którego opublikowaliśmy testy historyczne BTCUSDT i ETHUSDT: przejrzystość ponad marketingiem. Liczby są prawdziwe, metodologia jest uczciwa, a ograniczenia są jasno określone.

Oto kluczowe wnioski.

Zysk z próbki wynoszący +1508,97% należy zignorować jako realistyczne oczekiwanie. Odzwierciedla on zoptymalizowany system działający na jednokierunkowym rynku. Zysk poza próbką wynoszący +286,06% — lub około +256% po uwzględnieniu kosztów rzeczywistych — jest bardziej uczciwą podstawą.

Współczynnik zysku jest najbardziej wiarygodną metryką w tym zbiorze danych. Spadł z 1,889 do 1,664 między okresami, co stanowi umiarkowane i oczekiwane pogorszenie. We wszystkich trzech aktywach współczynnik zysku utrzymywał się powyżej 1,6 poza próbką. Ta spójność ma znaczenie.

Maksymalne obsunięcie kapitału o −58,64% poza próbką jest najważniejszą liczbą ryzyka do przyswojenia. Nie jest to zdarzenie skrajne. Miało miejsce w oknie testowym. Jeśli nie jesteś w stanie utrzymać się przez 58% obsunięcia kapitału od szczytu bez zmiany strategii lub zamykania pozycji, wielkość pozycji, którą wybierzesz, musi odzwierciedlać to ograniczenie — a nie optymizm co do łagodniejszych warunków w przyszłości.

Strategia wykazała zdolność kierunkową w obu okresach w dwóch bardzo różnych środowiskach rynkowych: niedźwiedzim w próbie i wzrostowym poza próbą. To znaczące dowody na prawdziwą przewagę. Nie jest to gwarancja przyszłych wyników.

Będziemy kontynuować publikowanie wyników w miarę testowania dodatkowych aktywów i okresów. Celem jest zbudowanie przejrzystego zapisu, a nie dokumentu marketingowego.