AVAXUSDT test strategii wiecznej wsteczne: wyniki w próbie vs. poza próbą

AVAXUSDT osiągnął najsilniejszy wskaźnik zysku w tej serii: 2,101 wskaźnika poza próbą w dwóch kolejnych latach spadkowych. Mniej wymian, bardziej precyzyjne filtry, lepsza jakość. Oto dane.

Wprowadzenie: dwa kolejne niedźwiedzie lata, dwa zyskowne wyniki

To już czwarty backtest, który publikujemy na Altcopy. Pierwsze trzy obejmowały BTCUSDT, ETHUSDT i SOLUSDT. Każdy z nich miał inną historię: BTCUSDT i ETHUSDT były w obu okresach spadkowe, SOLUSDT przedstawił byczy wynik poza próbą wobec niedźwiedziej próby w obrycie. AVAXUSDT wnosi coś nowego — dwa kolejne niedźwiedzie lata dla bazowego aktywa, przy czym strategia generuje znaczącą alfę w obu przypadkach.

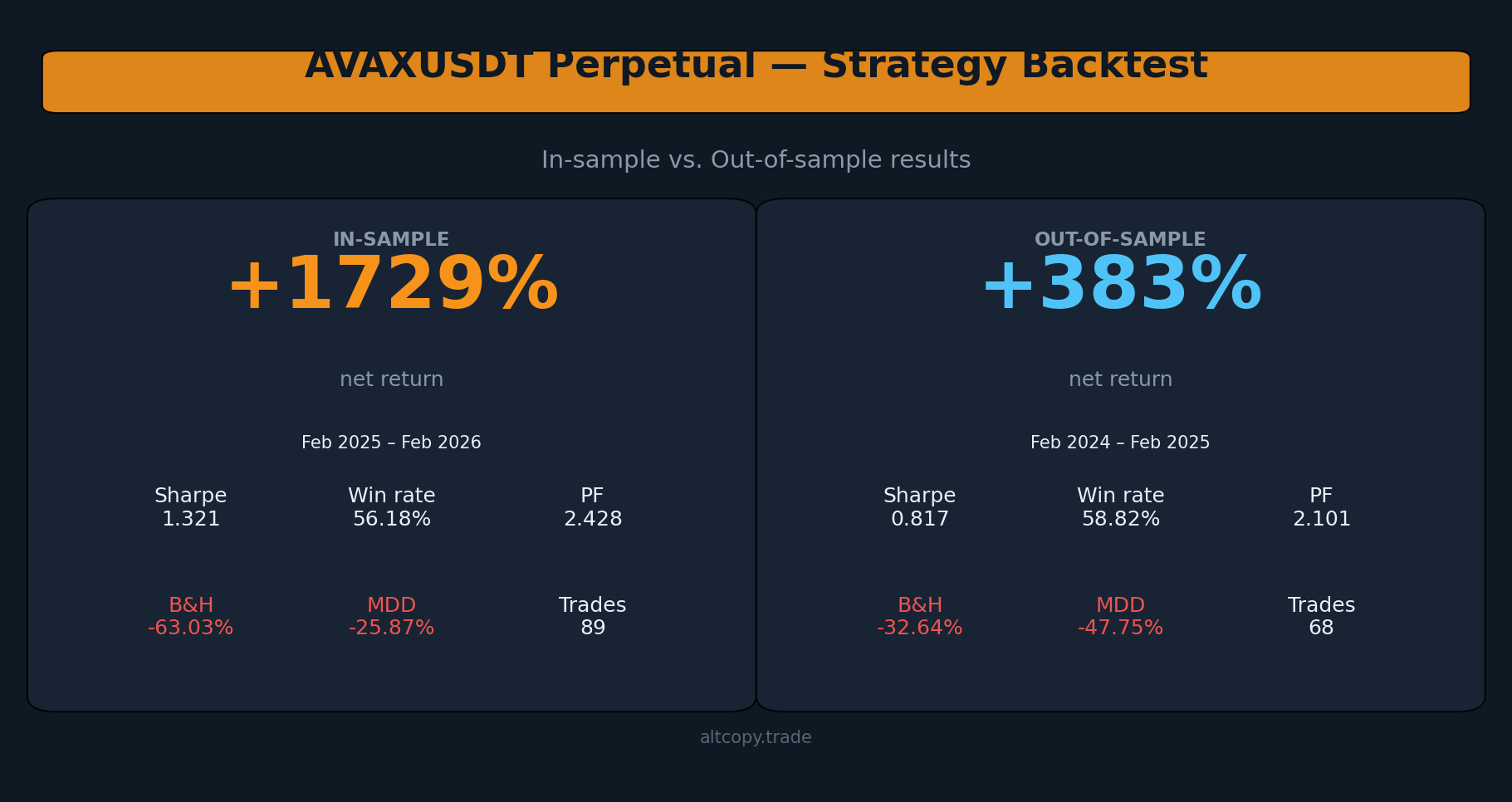

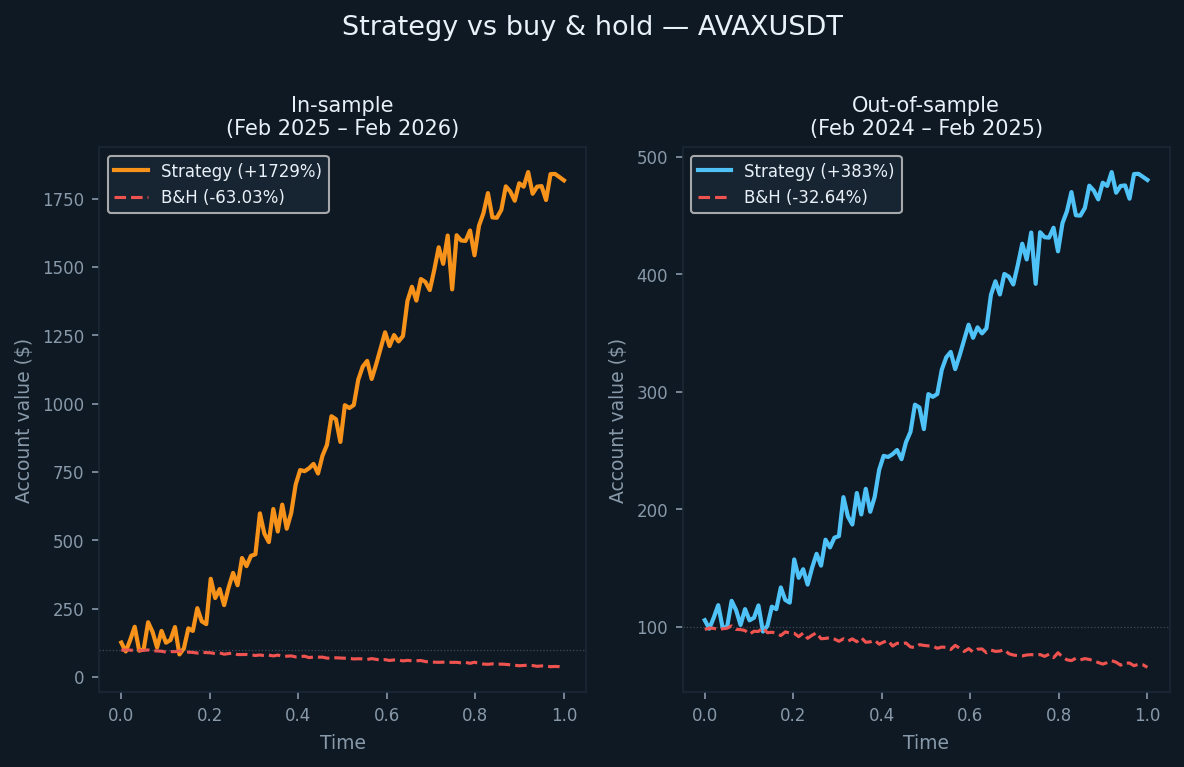

Okres poza próbą trwał od lutego 2024 do lutego 2025, podczas którego AVAX spadł o 32,64% w systemie kup i trzymaj. Okres próby — od lutego 2025 do lutego 2026 — odnotował dalszy spadek o 63,03%. Strategia ta przyniosła +382,96% poza próbą i +1 729,09% w próbie. Oba wskaźniki zdecydowanie przewyższają system kupuj i trzymaj.

Warto też zauważyć różnicę strukturalną: ta odmiana strategii zawiera dodatkowe filtry specyficzne dla strony oprócz logiki trendu i pędu. To zmniejsza częstotliwość transakcji w porównaniu z innymi aktywami — 89 transakcji w roku próby, 68 w roku poza próbą — ale wydaje się poprawiać jakość transakcji, co odzwierciedlają dane o współczynniku zysku.

Strategia i jej logika filtrowania

Podstawowe podejście jest zgodne z innymi testami wstecznymi publikowanymi na Altcopy: systemem opartym na pędzie, który wykorzystuje wskaźniki podążania za trendem, oscylatory pędu i filtry siły kierunkowej do identyfikacji ruchów kierunkowych o dużym prawdopodobieństwie, a następnie wychodzi na sygnałach wyczerpania.

Kierunek trendu można było mierzyć za pomocą instrumentów takich jak przejścia średnich kroczących, kanały regresji liniowej czy pasma odchyleń trendu; pęd mógł być filtrowany za pomocą oscylatorów takich jak stochastyczne, MACD lub miar szybkości zmian; Siłę kierunkową można ocenić za pomocą narzędzi takich jak rodzina średnich wskaźników kierunkowych, oceny pędu skorygowane o zmienność lub podobne. Sama implementacja wykorzystuje własną, specyficzną kombinację.

Ten wariant dodaje kolejną warstwę filtrowania sygnałów specyficznych dla strony — co oznacza, że warunki wymagane do wejścia w długą transakcję różnią się od tych wymaganych do wejścia krótkiej. Nie jest to rzadkością na rynkach asymetrycznych, gdzie ruchy wzrostowe i spadkowe mają strukturalnie różne cechy. Efekt jest widoczny w danych: mniej transakcji, wyższe wskaźniki wygranych po stronie krótkiej oraz współczynnik zysku, który w obu okresach utrzymywał się powyżej 2,0.

Wyniki w próbie (z typowym zastrzeżeniem)

Okres próby trwał od lutego 2025 do lutego 2026, podczas którego AVAX spadł o 63,03% w systemie kupno i trzymaj. Strategia przyniosła +1 729,09% kapitału początkowego. Krótka księga wniosła +1 318,17%, co jest spodziewane w długotrwałym trendzie spadkowym. Długa księga zyskała +410,92%, co pokazuje, że filtry długie utrzymały się nawet przy spadku aktywa.

Jak we wszystkich wynikach w próbie w tej serii: są to zoptymalizowane wyniki. Reprezentują sufit, a nie oczekiwania.

- Zwrot netto: +1 729,09% (długie +410,92%, krótkie +1 318,17%)

- CAGR: 1 721,53%

- Stopa zwrotu kup i trzymaj (ten sam okres): −63,03%

- Łączna liczba wykonanych transakcji: 89 (44 long, 45 short)

- Współczynnik zwycięstw: 56,18% (52,27% długie / 60,00% krótkie)

- Średni wskaźnik zwycięstw do porażek: 1,894

- Współczynnik zysku: 2,428 ogółem (1,497 long / 4,433 short short)

- Współczynnik Sharpe'a: 1,321

- Stosunek sortino: 74,057

- Maksymalne obniżenie wody (wewnątrz paska): −25,87% od szczytu

Stosunek Sortino wynoszący 74,057 jest niezwykle wysoki i nie należy go brać dosłownie. Odzwierciedla to utrzymujący się trend spadkowy, w którym krótka księga strategii funkcjonowała przy minimalnej zmienności spadkowej przez dłuższy czas. Wartość OOS lepiej oddaje, jak wygląda środowisko handlowe na żywo.

Wyniki poza próbą (test uczciwości)

Okres poza próbą trwał od lutego 2024 do lutego 2025. AVAX spadł w tym okresie o 32,64% w systemie kup i trzymaj. Strategia przyniosła +382,96%, przy czym krótka księga doszła do +232,37%, a długa księga +150,59%.

W ciągu roku przeprowadzono sześćdziesiąt osiem transakcji — mniej niż w okresie próbnym i mniej niż wszystkie inne testowane aktywa. Ta niższa częstotliwość jest zgodna z bardziej rygorystyczną logiką filtrowania tego wariantu. Gdy filtry są bardziej restrykcyjne, mniej sygnałów przechodzi, a transakcje, które się uruchamiają, mają tendencję do silniejszego przekonania, biorąc pod uwagę podstawowe warunki.

- Zwrot netto: +382,96% (długie +150,59%, krótkie +232,37%)

- CAGR: 378,84%

- Stopa z inwestycji kup i trzymaj (ten sam okres): −32,64%

- Łączna liczba wykonanych transakcji: 68 (34 long, 34 short)

- Współczynnik zwycięstw: 58,82% (52,94% długie / 64,71% krótkie)

- Średni stosunek zwycięstw do porażek: 1,47

- Współczynnik zysku: 2,101 ogółem (1,841 długo / 2,376 krótko)

- Współczynnik Sharpe'a: 0,817

- Stosunek sortino: 6,439

- Maksymalne obniżenie wody (wewnątrz paska): −47,75% od szczytu

Wskaźnik Sortino wynoszący 6,439 poza próbą jest wyraźnie wyższy niż ten sam wskaźnik dla BTCUSDT (którego nie publikowaliśmy tutaj osobno), ETHUSDT i SOLUSDT w ich odpowiednich okresach OOS. Sugeruje to, że wariant AVAXUSDT napotkał mniejszą trwałą zmienność spadków w porównaniu do zwrotów — nawet w roku, gdy AVAX spadł o prawie jedną trzecią.

Zrozumienie degradacji

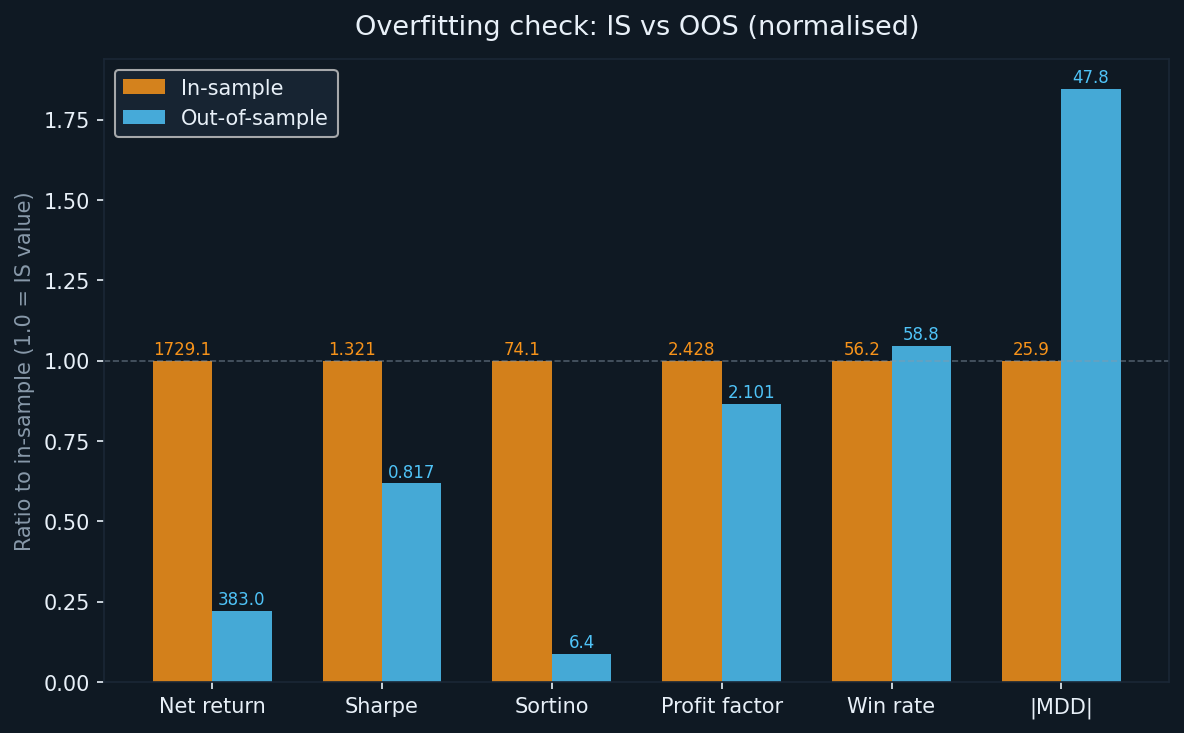

Każdy zoptymalizowany system degraduje się z próbki w próbce do poza próbką. Użyteczne pytanie nie brzmi, czy do degradacji doszło, lecz w jakim stopniu i w jakich wskaźnikach.

- Zwrot: z +1 729,09% (IS) do +382,96% (OOS) — 78% spadek zwrotu brutto, zgodnie z innymi aktywami w tej serii

- Sharpe: z 1,321 do 0,817 — spadek o 38%; znaczące, ale nadal w zakresie wskazującym na realny zwrot z podjętego ryzyka

- Sortino: z 74,057 do 6,439 — duży spadek absolutny, ale sam wskaźnik OOS jest silniejszy niż w innych aktywach w tej serii

- Współczynnik zysku: z 2,428 do 2,101 — spadek o 13%; To najlepszy współczynnik utrzymania zysku dla wszystkich czterech testowanych aktywów

- Wskaźnik zwycięstw: z 56,18% do 58,82% — wskaźnik wygranych faktycznie poprawił się poza próbką, co jest nietypowe i warte odnotowania

- MDD: z −25,87% (IS) do −47,75% (OOS) — znaczące pogorszenie, choć mniejsze niż BTCUSDT i SOLUSDT w okresach OOS

Poprawa współczynnika wygranych poza próbką jest nieintuicyjna, ale nie bez wyjaśnień. Przy mniejszej liczbie transakcji i bardziej restrykcyjnych filtrach strategia mogła być bardziej selektywna w doborze ustawień w okresie OOS. Gdy filtry spełniają swoje zadanie, mniejsza liczba wymian w połączeniu z wyższym wskaźnikiem wygranych jest realnym rozwiązaniem.

Współczynnik zysku powyżej 2,0 w obu okresach to wynik główny. We wszystkich czterech aktywach jest to jedyny wskaźnik, w którym współczynnik zysku OOS pozostał powyżej 2,0. Ten próg nie jest arbitralny — oznacza to, że strategia generowała dwukrotnie większy zysk brutto niż straty brutto w niewidocznym zbiorze danych.

Szczegółowe wyjaśnienia metryczne

Dla czytelników mniej zaznajomionych z tymi wskaźnikami, krótka wzmianka:

- Zwrot netto: całkowity zysk jako procent początkowego kapitału 100 000 dolarów, kumulowany wraz ze wzrostem konta

- CAGR: roczny odpowiednik netto zwrotu w okresie testowym

- Czynnik zysku: zysk brutto podzielony przez stratę brutto. Powyżej 1.0 strategia zarobiła więcej niż straciła; powyżej 2.0 jest uważane za silny dowód krawędzi

- Wskaźnik Sharpe'a: roczny nadwyżkowy zwrot na jednostkę całkowitej zmienności. Powyżej 1,0 uważane jest za dobre

- Stosunek sortino: podobny do Sharpe'a, ale dzieli się tylko przez zmienność spadków. Lepiej dopasowane do strategii o asymetrycznych profilach zwrotu

- Maksymalny spadek: największy spadek kapitału kapitału konta od szczytu do dołu podczas testu, mierzony na poziomie intrabarowym

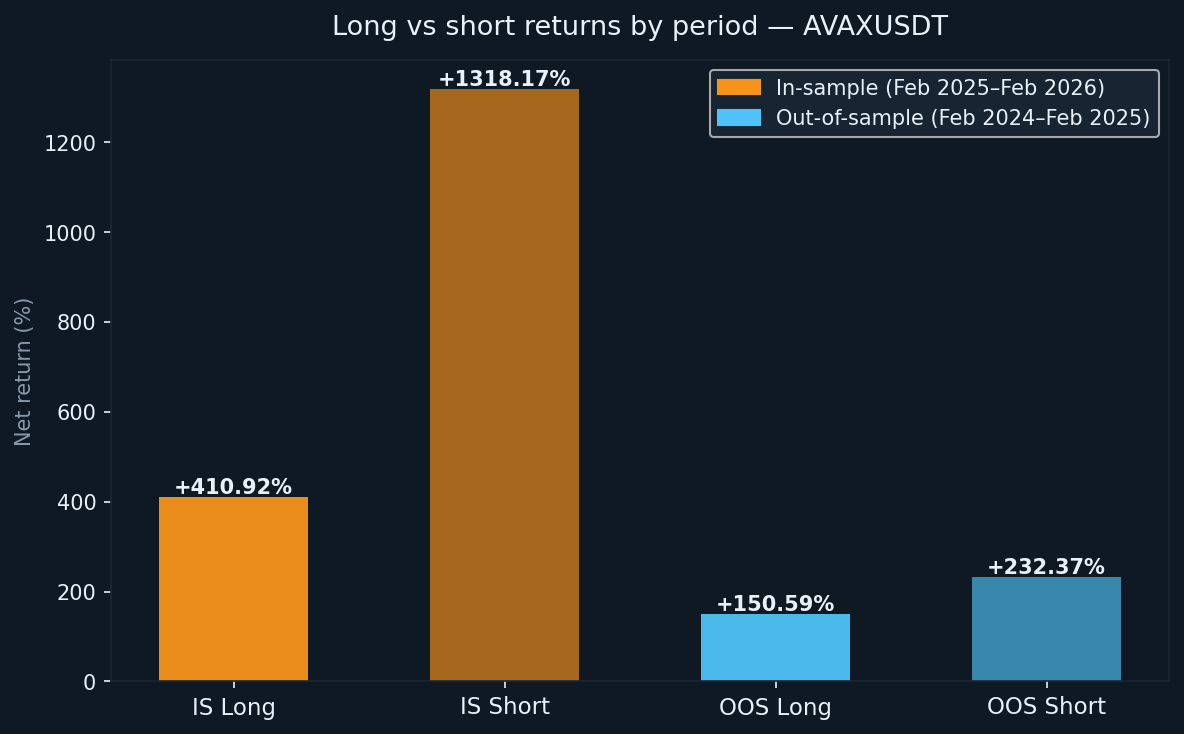

Długie vs krótkie: stałe wyniki na spadającym rynku

AVAX był spadkowy w obu okresach testowych. To czyni go ciekawym testem, czy długa księga jest w stanie utrzymać dodatnie zwroty w strukturalnie niekorzystnym środowisku dla kupujących.

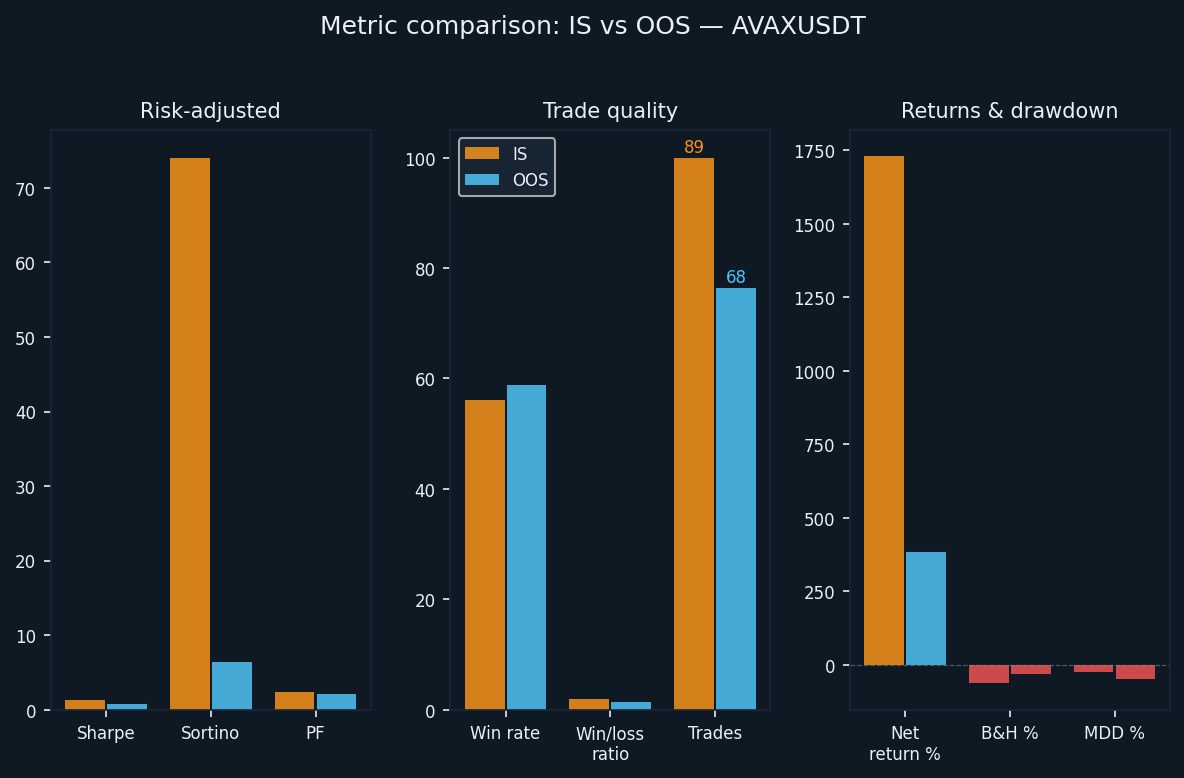

- IS long: +410,92% (44 transakcje, WR 52,27%)

- IS short: +1 318,17% (45 transakcji, WR 60,00%)

- Długie pozycje poza kontraktem: +150,59% (34 transakcje, WR 52,94%)

- Shorts poza linią: +232,37% (34 transakcje, WR 64,71%)

Długa księga notowań przyniosła pozytywne zwroty w obu okresach, mimo że AVAX miał tendencję spadkową. Jest to możliwe, gdy logika podążania za trendem jest na tyle silna, by zidentyfikować korekcyjne odbicia i wyjść z tego zanim większy trend spadkowy wznowi się. Wskaźniki wygranych powyżej 50% po stronie długiej, w połączeniu z dodatnim średnim wskaźnikiem wygranych do porażek, potwierdzają, że sygnały długie nie były losowym szumem. Wskaźnik wygranych krótkiej książki wynoszący 64,71% poza próbą jest najsilniejszym wskaźnikiem wygranych na krótkiej stronie spośród wszystkich testowanych zasobów w tej serii.

Czego backtest nie uwzględnia

Test wsteczny wymaga zerowej prowizji. Rzeczywisty handel na perpetual futures na AVAX wiąże się z opłatami za twórcę i pobierania, które różnią się w zależności od poziomu giełdy i konta. Przy 89 transakcjach IS i 68 transakcjach OOS, z których każda wymaga dwóch wykonań, wpływ prowizji jest mniejszy pod względem bezwzględnej liczby transakcji niż w przypadku innych aktywów z tej serii — ale wielkość pozycji znacznie rośnie wraz z kumulacją konta, co oznacza, że koszt opłat w dolarach rośnie z czasem.

Inne koszty, które nie uwzględniają:

- Spadek: AVAX ma niższą płynność niż BTC czy ETH na rynkach wiecznych; Duże pozycje mogą poruszać rynkiem przy wejściu lub wyjściu

- Stopy finansowania: kontrakty terminowe na wieczyste kontrakty przenoszą okresowe płatności finansowe; W utrzymujących się trendach spadkowych posiadacze pozycji krótkich często finansują inwestorów długich pozycji, co obniża zwroty po stronie krótkiej

- Opóźnienie wykonywania: latencja sygnału do zamówienia na żywo nie jest symulowana i skutkuje nieco innymi cenami wypełnienia niż zakłada test wsteczny

- Różne ceny realizacji: zlecenia rynkowe realizowane są według ceny wypytującej, a nie średniej; Zlecenia limitowe mogą w ogóle nie wypełniać się w warunkach szybko zmieniających się

Zwrot OOS po uwzględnieniu tych czynników jest niższy niż +382,96%. Jak bardzo niżej, zależy od jakości realizacji, poziomu konta i warunków rynkowych w okresie aktywnym.

Jak AVAXUSDT wypada na tle innych zasobów tej serii

W czterech obecnych aktywach — BTCUSDT, ETHUSDT, SOLUSDT i AVAXUSDT — wyłania się spójny obraz.

Współczynnik zysku utrzymuje się powyżej 1,6 poza próbą dla wszystkich czterech aktywów, a powyżej 2,0 dla AVAXUSDT konkretnie. Ta spójność między aktywami w najbardziej stabilnej metryce wydajności jest najsilniejszym dowodem na prawdziwą przewagę w logice strategii.

Liczba transakcji jest znacznie zróżnicowana: AVAXUSDT wydawało najmniej wydania rocznie w całej serii. Bardziej precyzyjne warunki wejścia tego wariantu wydają się koncentrować jakość sygnału kosztem częstotliwości. To, czy taki kompromis jest preferowany, zależy od ustawienia wykonania i tolerancji tradera na oczekiwanie między sygnałami.

Maksymalny spadek poza próbą wyniósł od −33,77% (ETHUSDT) do −62,05% (BTCUSDT). AVAXUSDT −47,75% plasuje się w środku zakresu. Jak we wszystkich aktywach w tej serii, rozmiarowanie pozycji musi uwzględniać możliwość zaobserwowanego spadku OOS na początku aktywnego biegu, gdy jest mniejsza amortyzacja do jego absorpcji.

Luka zysków dla naśladowców dla kserokopiarek

Jeśli korzystasz z tej strategii poprzez copy trading, a nie bezpośrednio ją prowadzić, strukturalna różnica między wynikami lidera a twoimi wynikami dotyczy tu podobnie jak innych aktywów. Wpisy kopii zawsze są nieco późniejsze niż oryginał, a wyjścia mogą mieć podobne opóźnienia. W bardziej zmiennym środowisku cenowym AVAX, to opóźnienie może być kosztowniejsze na transakcję niż w przypadku aktywów o wyższej płynności.

Ostrożne szacunki: spodziewaj się 5–15% niższych wyników w porównaniu do opublikowanego zwrotu OOS jako kopiarki. Stosując do skorygowanego zwrotu OOS około +345% (po rzeczywistych korektach kosztów), realistyczny zakres jako follower wynosi około +293–328%. Wciąż znacznie wyprzedzają −32,64% buy-and-hold, ale nie pełnych 382%.

Podsumowanie: co faktycznie mówią nam liczby

AVAXUSDT osiągnął najsilniejszy wskaźnik zysku w zachowaniu czterech aktywów testowanych na Altcopy. Współczynnik zysku OOS wynoszący 2,101 — w roku, gdy AVAX spadł prawie o jedną trzecią — to znaczący wynik. Nie stało się to, ponieważ warunki były łatwe. Stało się to w utrzymującym się rynku niedźwiedzia, gdzie strategia musiała działać po obu stronach rynku.

Kluczowe wnioski z tego testu wstecznego:

- Współczynnik zysku OOS wynoszący 2,101: najwyższy w tej serii i powyżej progu 2,0, co sugeruje prawdziwą przewagę strukturalną

- Współczynnik wygranych 58,82% OOS, wyższy niż w próbce: bardziej precyzyjna logika filtrowania wydaje się generować bardziej selektywne sygnały w zbiorze danych na żywo

- Maksymalne obniżenie wynoszone −47,75% OOS: rzeczywiste i znaczące; Rozmiarowanie pozycji musi to uwzględniać wyraźnie

- Mniej wydań rocznie: ten wariant jest mniej aktywny niż pozostałe w serii; odpowiedni dla traderów przyzwyczajonych do dłuższych okresów utrzymania i niższej częstotliwości sygnału

Podobnie jak w przypadku innych zasobów, jest to badania, a nie rekomendacja. Strategia ta dobrze sprawdziła się na danych, których wcześniej nie widziała. To jest znaczące, ale samo w sobie niewystarczające, by prognozować wyniki w przyszłości. Rynki ewoluują, a to, co działało przez dwa niedźwiedzie lata AVAX, może zachowywać się inaczej w różnych warunkach. Będziemy nadal publikować wyniki podczas dalszych testów.