Wieczny test strategii wstecznej ETHUSDT: wyniki w próbie vs. poza próbą

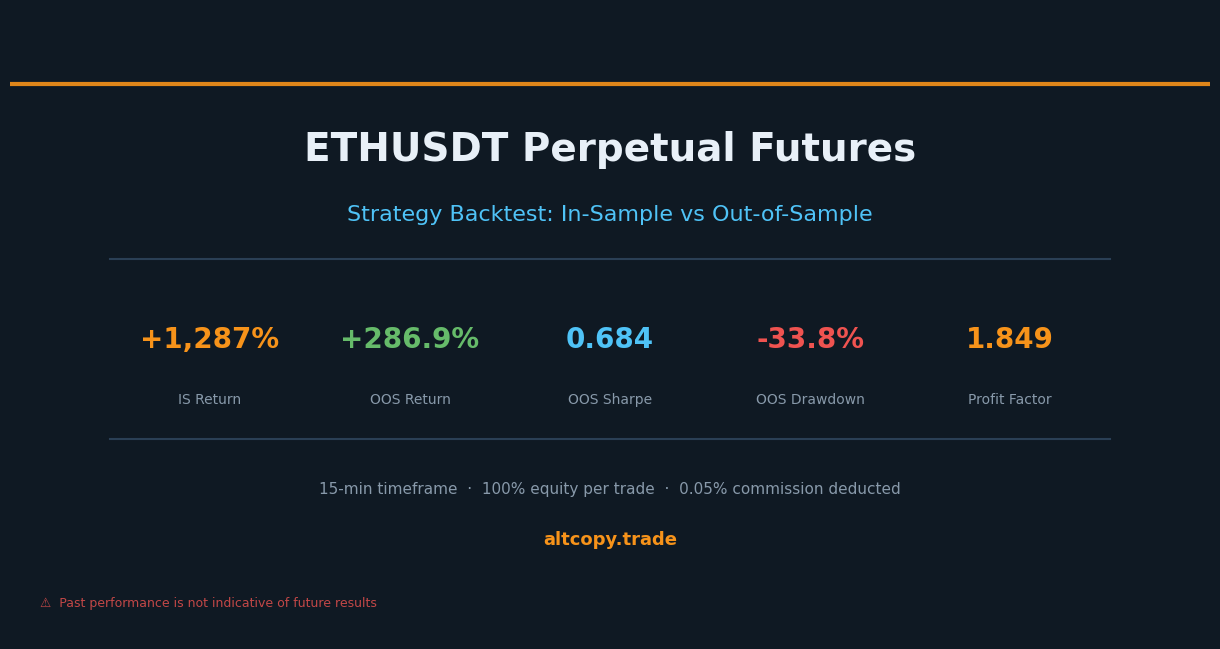

Naszą strategię ETHUSDT na stałe przeprowadziliśmy uczciwy, dwuokresowy test wsteczny. Próba w próbie: +1 287%. Poza próbą: +286,85% — wobec -7,2% typu kup i trzymaj. Oto, co te liczby faktycznie znaczą, a czego nie.

Wprowadzenie: kiedy Ethereum spada, strategia nadal działa

Istnieje specyficzny rodzaj rynku, który szybko ujawnia słabe strategie: przedłużający się rynek niedźwiedzia. Kiedy ceny spadają miesiąc po miesiącu, strategie długoterminowe załamują się. Inwestorzy kupujący i trzymający obserwują, jak ich portfele maleją. A strategie, które zostały zoptymalizowane podczas hossy, nagle nie potrafią się dostosować.

Testy historyczne ETHUSDT, którymi dziś się dzielimy, są nietypowe, ponieważ oba okresy testowe — okres w próbie użyty do zbudowania strategii i okres poza próbą użyty do jej przetestowania — były niedźwiedzie dla Ethereum. W próbie ETH spadł o 30,15%. Poza próbą ETH spadł o kolejne 7,2%. I w obu okresach strategia zarabiała pieniądze.

To nie przypadek. Tak właśnie ma działać strategia dwukierunkowa.

Ten post ma taki sam format jak nasza analiza BTCUSDT: pokazujemy Ci każdą liczbę, wyjaśniamy każdą metrykę i uwzględniamy każdy koszt, którego test historyczny nie obejmuje. Celem nie jest zaimponowanie Ci. Celem jest dostarczenie Ci wystarczających informacji do uczciwej oceny tej strategii.

Ta sama strategia, inny zasób

Jest to ta sama struktura podążania za trendem zastosowana do kontraktów futures na ETHUSDT na 15-minutowym interwale czasowym. Podstawowa logika pozostaje niezmieniona: algorytmy wykrywania trendów identyfikują kierunkowe nastawienie, filtry momentum potwierdzają, czy ruch ma rzeczywistą siłę, a sygnały wyczerpania ostrzegają strategię, gdy trend może zbliżać się do końca.

Strategia jest zawsze długa lub krótka — brak okresów bezczynności. Wielkość pozycji wynosi 100% dostępnego kapitału na transakcję. Prowizja wynosi 0,05% na transakcję, już odliczona od wszystkich wyników, które tu widzisz.

Powód, dla którego testujemy tę samą strategię na wielu aktywach, jest prosty: strategia, która działa tylko na jednym instrumencie, mogła zostać dostosowana do specyfiki tego instrumentu. Strategia, która działa zarówno na Bitcoinie, jak i na Ethereum, w różnych reżimach rynkowych, z większym prawdopodobieństwem uchwyciła coś autentycznego na temat tego, jak działa podążanie za trendem na rynkach kryptowalut.

Wyniki w próbie (z typowym zastrzeżeniem)

Ostrzeżenie: te liczby są zawyżone, ponieważ strategia została zoptymalizowana na tych danych.

Okres w próbie: luty 2025 – luty 2026

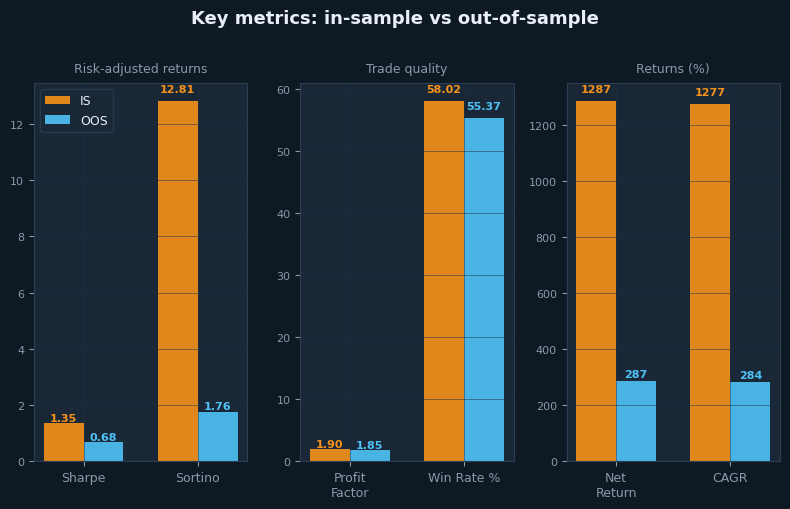

- Zysk netto: +1287,10% (równowartość +1 287 095 USDT zysku na początkowym koncie 100 000 USDT)

- CAGR (skumulowana roczna stopa wzrostu): 1 277,16%

- Zwrot z strategii kup i trzymaj (tylko ETH): -30,15% (Ethereum spadło w tym okresie)

- Przewaga strategii: +1 317 244 USDT powyżej strategii kup i trzymaj

- Całkowita liczba wykonanych transakcji: 162 (81 długich, 81 krótkich)

- Współczynnik wygranych: 58,02% (transakcje długie: 55,56%, transakcje krótkie: 60,49%)

- Średni stosunek wygranej do straty: 1,375x (wygrane transakcje są średnio 1,375 razy większe niż transakcje stratne)

- Współczynnik zysku: 1,901 (całkowity zysk brutto podzielony przez całkowitą stratę brutto)

- Współczynnik Sharpe'a: 1,349

- Wskaźnik Sortino: 12,81

- Maksymalne obsunięcie kapitału (od szczytu do dna): -25,53%

- Całkowita zapłacona prowizja: 102 195 USDT (już odliczona od zwrotu netto)

Wewnętrzny wskaźnik Sortino wynoszący 12,81 jest niezwykle wysoki. Liczby powyżej 3,0 są wyjątkowe; 12,81 znajduje się na poziomie rzadko spotykanym poza wysoce zoptymalizowanymi testami historycznymi. Jest to silny sygnał, że okres wewnętrzny reprezentuje nadmierne dopasowanie. Strategia miała dostęp do dokładnie właściwych danych, aby wygenerować wyjątkowe zwroty skorygowane o ryzyko spadku. Nie traktuj tej liczby jako realistycznej. Zobacz, co się z nią stanie w okresie zewnętrznym.

Wyniki poza próbą (test uczciwości)

Okres poza próbą: luty 2024 – luty 2025

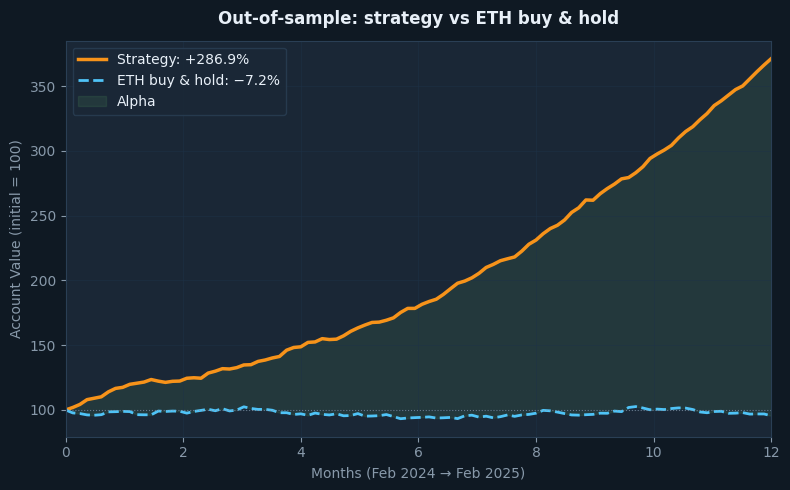

- Zysk netto: +286,85% (co odpowiada zyskowi +286 845 USDT przy początkowym kapitale 100 000 USDT)

- CAGR: 284,00%

- Zwrot z strategii „kup i trzymaj”: -7,20% (Ethereum był płaski lub negatywny w tym okresie)

- Przewyższenie strategii: +294 049 USDT powyżej kup i trzymaj

- Łączna liczba wykonanych transakcji: 177 (89 długich, 88 krótkich)

- Wskaźnik wygranych: 55,37% ogółem (transakcje długie: 53,93%, transakcje krótkie: 56,82%)

- Średni stosunek zysku do straty: 1,490x

- Współczynnik zysku: 1,849

- Współczynnik Sharpe'a: 0,684

- Wskaźnik Sortino: 1,761

- Maksymalne obsunięcie kapitału: -33,77%

- Całkowita zapłacona prowizja: 29 132 USDT (już odliczona)

Okres poza próbą prezentuje niezwykłe połączenie: Ethereum było ogólnie płaskie do lekko negatywnego (-7,2% strategii kup i trzymaj), a mimo to strategia przyniosła +286,85%. Nie jest to przypadek, w którym wysoka fala uniosła wszystkie łodzie. Strategia wygenerowała alfa na rynku, który stał w miejscu.

Co ważniejsze, współczynnik zysku ledwo się zdegradował: z 1,901 w próbce do 1,849 poza próbką — różnica mniejsza niż 3%. Jest to najbardziej stabilna metryka w całej analizie. Sugeruje to, że podstawowa jakość transakcji strategii — ile zarabia na wygranych transakcjach w stosunku do przegranych — utrzymała się niezwykle dobrze, gdy została zastosowana do niewidzianych danych.

Zrozumienie degradacji

Porównaj oba okresy obok siebie, a degradacja stanie się jasna:

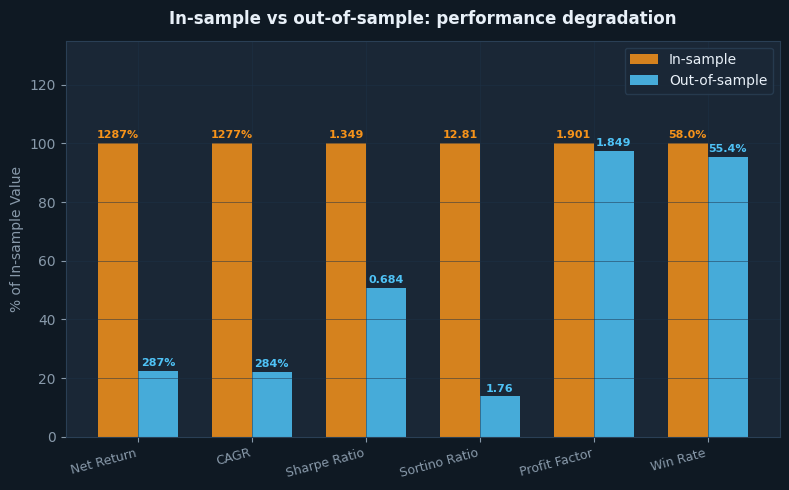

- Zysk netto: od +1287,10% (IS) do +286,85% (OOS) = -77,7% degradacji

- Współczynnik Sharpe'a: od 1,349 (IS) do 0,684 (OOS) = -49,3% degradacji

- Wskaźnik Sortino: z 12,81 (IS) do 1,761 (OOS) = -86,3% degradacji

- Współczynnik zysku: od 1,901 (IS) do 1,849 (OOS) = degradacja o -2,7% (prawie bez zmian)

Degradacja Sortino z 12,81 do 1,761 wygląda na pierwszy rzut oka alarmująco. Ale interpretacja ma znaczenie. Sortino na poziomie 12,81 było zawsze nierealistyczne — było produktem strategii doskonale dopasowanej do konkretnego zbioru danych. Sortino poza próbką na poziomie 1,761 jest w rzeczywistości mocną liczbą. W handlu kryptowalutami Sortino powyżej 1,0 poza próbką jest uważane za solidne. Strategia przeszła od „nierealistycznie wyjątkowej” do „rzeczywiście dobrej”.

Niemal zerowa degradacja współczynnika zysku (z 1,901 do 1,849) jest najbardziej zachęcającym sygnałem w zbiorze danych. Zwrot, Sharpe i Sortino są pod wpływem reżimu rynkowego. Współczynnik zysku jest bardziej bezpośrednio powiązany z jakością na poziomie transakcji: jak często wygrane przewyższają straty i o ile? Fakt, że ten wskaźnik prawie się nie zmienił, mówi nam, że fundamentalna przewaga strategii jest realna.

Szczegółowe wyjaśnienia metryczne

Dla traderów nowych w ocenie strategii, oto co mówi każda metryka.

Współczynnik Sharpe'a (w próbie: 1,349, poza próbą: 0,684): Mierzy zwrot w stosunku do całkowitej zmienności. W próbce strategia dostarczyła 1,349 jednostki zwrotu na każdą jednostkę zmienności — doskonały wynik. Dla kryptowalut, powyżej 0,5 jest przyzwoite; powyżej 1,0 jest doskonałe. Wynik poza próbką 0,684 jest powyżej przyzwoitego progu, co oznacza, że strategia zarobiła pieniądze przy akceptowalnym poziomie zmienności w stosunku do swoich zwrotów.

Współczynnik Sortino (w próbie: 12,81, poza próbą: 1,761): Podobny do Sharpe’a, ale karze tylko zmienność spadkową. Wynik w próbie 12,81 jest astronomiczny — traktuj go jako sygnał przegrzania, a nie miarę realistycznej wydajności. Wynik poza próbą 1,761 jest solidny i znacznie bardziej wiarygodny. Oznacza to, że ryzyko spadkowe strategii było dobrze skompensowane przez jej zwroty w okresie, gdy nie miała ona wiedzy o danych.

Współczynnik zysku (w próbie: 1,901, poza próbą: 1,849): Zysk brutto podzielony przez stratę brutto. Powyżej 1,5 jest zdrowy. Powyżej 1,8 jest bardzo zdrowy. Oba wyniki mieszczą się w strefie „bardzo zdrowej”, a ich prawie identyczne wartości w dwóch oddzielnych okresach są silnym wskaźnikiem solidności strategii. Jest to wskaźnik, na który należy zwrócić uwagę.

Wskaźnik wygranych (w próbie: 58,02%, poza próbą: 55,37%): Procent transakcji zakończonych z zyskiem. Strategia wygrywa w nieco ponad połowie transakcji w obu okresach. Nie jest to system o wysokim wskaźniku wygranych — nie musi taki być. Ważne jest, że każda wygrana jest średnio 1,49 razy większa niż każda przegrana. Wskaźnik wygranych 55% przy stosunku wygranych do przegranych 1,49 daje silnie dodatnie oczekiwanie w czasie.

Maksymalne obsunięcie kapitału (w próbie: -25,53%, poza próbą: -33,77%): Najgorszy spadek wartości konta od szczytu do dołka. Poza próbką, najgorszym punktem było obsunięcie o -33,77% od szczytu. Jest to znacząco lepsze niż obsunięcie OOS strategii BTCUSDT wynoszące -62,05%. Jeśli handlujesz tą strategią, spodziewaj się, że w pewnym momencie Twoje konto będzie o około jedną trzecią niższe od swojego maksimum. Taka jest cena zwrotów, które generuje ta strategia.

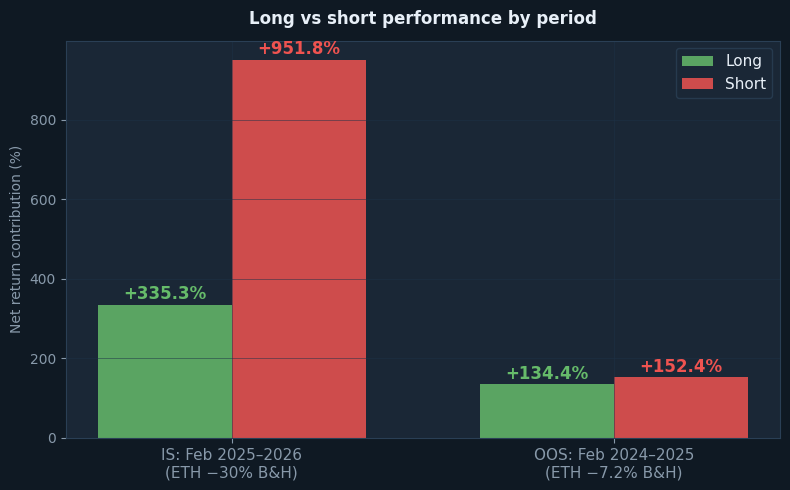

Długie vs krótkie: oba okresy niedźwiedzie

Podział kierunkowy ujawnia coś ważnego o tym, jak strategia zachowywała się, gdy ETH było w trendzie spadkowym w obu okresach.

W okresie in-sample (luty 2025 – luty 2026, ETH -30,15% buy & hold): strona krótka wniosła +951,77% całkowitego zwrotu. Strona długa wniosła +335,32%. Jest to wynik silnie zdominowany przez pozycje krótkie, co ma sens — ETH był w długotrwałym trendzie spadkowym, a strategia poprawnie identyfikowała i utrzymywała pozycje krótkie przez większość okresu.

W okresie poza próbą (luty 2024 – luty 2025, kup i trzymaj ETH -7,2%): strona krótka wniosła +152,40%, a strona długa +134,45%. Bilans jest znacznie bliższy. To również ma sens: ETH był w tym okresie w zasadzie płaski, oscylując bez silnego trendu kierunkowego. Strategia znalazła mniej więcej równe możliwości po obu stronach.

Fakt, że strategia pozostała rentowna po stronie długiej w obu okresach — nawet gdy ETH spadał — jest znaczący. Strona długa wygenerowała +335,32% (IS) i +134,45% (OOS) nie dlatego, że ETH wzrósł, ale dlatego, że w ramach większego trendu spadkowego istniały rzeczywiste wzrosty, które strategia była w stanie zidentyfikować i nimi handlować. Strategia, która może zarabiać tylko w jednym kierunku trendu, jest krucha. Ta znalazła alfę w obu kierunkach.

Czego backtest nie uwzględnia

Jak w przypadku każdej symulacji, istnieją koszty i tarcia, których brakuje w liczbach z testów historycznych.

Poślizg (szacowany koszt: ~28 320 USDT / 28,32% kapitału początkowego): Poślizg to różnica między ceną, którą widzisz, a ceną, po której faktycznie dokonujesz transakcji. Przy 177 transakcjach × 2 wykonania = 354 wypełnieniach, średniej wielkości pozycji wynoszącej około 200 000 USDT i konserwatywnym poślizgu 0,04% na stronę, szacowany całkowity koszt poślizgu w okresie OOS wynosi około 28 320 USDT. Kontrakty wieczyste ETHUSDT zazwyczaj charakteryzują się silną płynnością, co ogranicza poślizg przy normalnych wielkościach pozycji, ale nigdy nie jest on zerowy.

Stopy finansowania (szacowany koszt netto: ~3000 USDT / 3,0% kapitału początkowego): Kontrakty wieczyste mają płatności z tytułu stopy finansowania między pozycjami długimi a krótkimi. W okresach bessy, takich jak okres OOS tutaj, stopy finansowania mogą faworyzować pozycje krótkie (krótkie otrzymują finansowanie od długich). Może to częściowo zrekompensować koszty poślizgu. Szacujemy, że netto koszt finansowania wyniósł około 3000 USDT za okres OOS, przyznając, że strategia zorientowana na krótkie pozycje prawdopodobnie otrzymała pewne finansowanie w fazie bessy.

Koszty infrastruktury: System handlu algorytmicznego 24/7 wymaga dedykowanej infrastruktury — serwera w chmurze, monitoringu, redundancji i systemów kopii zapasowych. Budżet minimum 500–1000 USD rocznie. Skaluje się to wraz ze złożonością i wielkością pozycji.

Prowizja (już uwzględniona: 29 132 USDT / 29,13% kapitału początkowego): Już odliczone od wszystkich podanych liczb. Pokazane tutaj dla kompletności.

Dostosowanie zwrotu poza próbką do kosztów, które test wyprzedzenia pominął:

- Całkowity zwrot poza próbką (z testu wyprzedzenia): +286,85%

- Mniej — szacunkowe poślizgi: -28,32%

- Mniej — szacowana stopa finansowania: -3,00%

- Skorygowany zwrot poza próbką: ~+255,53%

- Kup i trzymaj (ten sam okres): -7,20%

- Skorygowane alfa (nadwyżka zwrotu): +262,73 punktów procentowych powyżej strategii kup i trzymaj

Skorygowany zwrot wynoszący około +256% stanowi realistyczne oszacowanie tego, co ta strategia mogła wygenerować w warunkach handlu na żywo w okresie OOS. Nawet przy konserwatywnych założeniach dotyczących poślizgu i finansowania, alfa w porównaniu do strategii kup i trzymaj jest wyjątkowa: 262 punkty procentowe na rynku, na którym sam ETH spadł o 7,2%.

Jak ETHUSDT wypada w porównaniu do BTCUSDT

Opublikowaliśmy osobną analizę backtestową dla tej samej strategii zastosowanej do BTCUSDT. Porównanie jest pouczające.

Okres poza próbą BTCUSDT był byczy (BTC +80,58%). Okres poza próbą ETHUSDT był lekko niedźwiedzi (ETH -7,2%). Pomimo tego trudniejszego środowiska dla strategii ETH, obie przyniosły silne wyniki poza próbą. BTCUSDT poza próbą zwrócił +190,14% skorygowane do około +169% po kosztach. ETHUSDT poza próbą zwrócił +286,85% skorygowane do około +256% po kosztach.

Dwie kluczowe różnice strukturalne rzucają się w oczy. Po pierwsze, obsunięcie ETH OOS (-33,77%) jest znacznie bardziej zarządzalne niż obsunięcie BTC OOS (-62,05%). Jeśli tolerancja na obsunięcie jest dla Ciebie ograniczeniem, wersja ETH tej strategii wykazuje pod tym względem znacząco lepszy profil ryzyka. Po drugie, stabilność współczynnika zysku w ETH jest godna uwagi — mniej niż 3% degradacji w porównaniu do bardziej znaczącego spadku w BTCUSDT. Sugeruje to, że podstawowa struktura transakcji jest szczególnie dobrze dopasowana do charakterystyki akcji cenowej ETH.

Żadne z porównań nie mówi, którą strategię preferować. Mówią one, że ta sama logika wychwytuje prawdziwą alfę zarówno w aktywach, jak i w różnych reżimach rynkowych. Taka solidność jest trudniejsza do wyprodukowania poprzez nadmierne dopasowanie niż silne liczby na pojedynczym aktywie w pojedynczym okresie.

Luka zysków dla naśladowców dla kserokopiarek

Jeśli rozważasz skopiowanie tej strategii za pośrednictwem platformy takiej jak Bitget lub Bybit, luka w wynikach między liderem a naśladowcą jest rzeczywistym kosztem, który musisz uwzględnić.

Twoje zlecenia są realizowane po zleceniach lidera. Opóźnienie — nawet kilka sekund — kumuluje się w setkach transakcji. Dodatkowe źródła pogorszenia dla kopiujących:

- Opóźnienie wykonania (1–10 sekund opóźnienia między liderem a naśladowcą)

- Różne ceny realizacji zleceń (zlecenia rynkowe realizują się po gorszych cenach niż zlecenia z limitem)

- Zaokrąglanie wielkości pozycji (mniejsze konta mogą nie replikować dokładnych proporcji wielkości)

- Opłaty za platformę (copy trading platformy pobierają opłaty oprócz prowizji)

Konserwatywne oszacowanie: spodziewaj się 5–15% dodatkowego spadku wydajności jako kopiującego. Jeśli oczekiwany skorygowany zwrot lidera wynosi około +256%, Twój realistyczny zakres jako kopiującego wynosi około +218–243%. Nadal znacznie powyżej -7,2% strategii kup i trzymaj, ale nie pełne 256%.

Podsumowanie: co faktycznie mówią nam liczby

Publikujemy tę analizę z tego samego powodu, dla którego opublikowaliśmy test historyczny BTCUSDT: przejrzystość ponad marketingiem. Liczby tutaj są prawdziwe, metodologia jest uczciwa, a ograniczenia są jasno określone.

Oto kluczowe wnioski.

Zwrot w próbie wynoszący +1287% należy zignorować jako realistyczne oczekiwanie. Jest to artefakt optymalizacji na znanych danych. Realistycznym punktem odniesienia jest zwrot poza próbą wynoszący +286,85%, czyli około +256% po uwzględnieniu poślizgu i kosztów finansowania.

Współczynnik zysku ledwo się zmienił między okresami (z 1,901 do 1,849). Jest to najbardziej wiarygodny wskaźnik rzeczywistej przewagi. Wyniki i wskaźniki Sharpe'a są wrażliwe na reżim; współczynnik zysku jest bardziej bezpośrednio powiązany ze sposobem, w jaki strategia radzi sobie z poszczególnymi transakcjami. Kiedy ten wskaźnik utrzymuje się poza próbką, jest to sygnał, który warto potraktować poważnie.

Maksymalne obsunięcie kapitału o -33,77% poza próbką jest realne. W pewnym momencie okresu testowego konto byłoby w dół o mniej więcej jedną trzecią od swojego szczytu. Jest to znacznie lepsze niż -62,05% obsunięcia poza próbką strategii BTCUSDT, ale nadal jest to znacząca liczba emocjonalnie. Dopasuj wielkość pozycji odpowiednio i zdecyduj z góry, a nie podczas obsunięcia kapitału, ile możesz znieść.

Strategia udowodniła swoją dwukierunkową zdolność w obu okresach. ETH był niedźwiedzi zarówno w okresie in-sample, jak i out-of-sample, a strategia wygenerowała alpha w obu. Strona długa pozostała rentowna nawet wtedy, gdy ETH spadał. To nie jest szczęśliwy wynik — odzwierciedla on projekt strategii: identyfikuj momentum, handluj nim, dopóki trwa, wyjdź przed wyczerpaniem. To działa w obu kierunkach, jeśli podstawowa logika jest poprawna.

Na koniec, to są badania, a nie obietnica. Strategia działała dobrze na danych historycznych, o których nie mieliśmy wiedzy podczas jej tworzenia. To znacząca przesłanka. Nie jest to gwarancja, że będzie nadal działać. Rynki ewoluują. To, co działało w dwóch okresach spadkowych dla ETH, może zachowywać się inaczej w silnym trendzie wzrostowym. Będziemy kontynuować testowanie, publikowanie i aktualizowanie w miarę zdobywania nowej wiedzy.